- Classer les charges en variables, fixes et mixtes.

- Établir le compte différentiel d’exploitation.

- Calculer la marge sur coût variable, le taux de marge sur coût variable, le seuil de rentabilité, le point mort et la marge de sécurité.

Objectifs

Définition

Méthode des coûts variables

La méthode des coûts variables est une approche de la comptabilité analytique qui se concentre sur la distinction entre les coûts variables et les coûts fixes pour évaluer la rentabilité des activités d'une entreprise. Contrairement à la méthode des coûts complets, elle ne répartit pas les coûts fixes (frais généraux) entre les différentes activités, mais les considère comme des charges de structure.

Concepts clés

Coût Variable :

Charge qui varie directement avec le niveau d'activité (ex : matières premières, marchandises vendues).

Coût Fixe :

Charge qui reste constante quel que soit le niveau d'activité (ex : loyer, impôts, assurances).

Coût Mixte :

Charge comprenant une partie fixe et une partie variable (ex : salaire d'un commercial avec une commission).

Définition

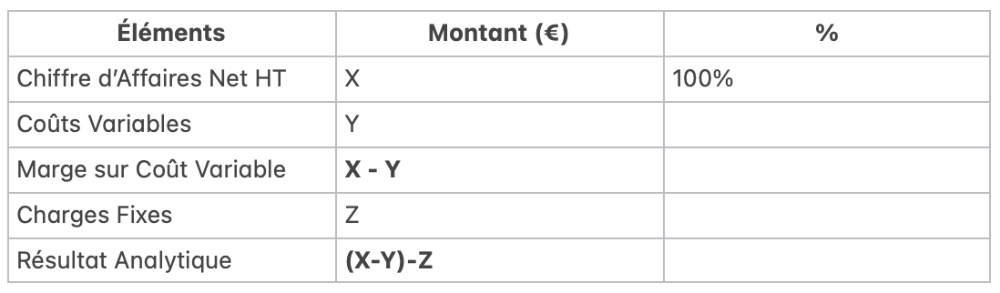

Marge sur coût variable (M/CV°

Différence entre le chiffre d'affaires net hors taxes (CA HT) et les coûts variables. Il indique la contribution de chaque vente à la couverture des coûts fixes et à la génération de profit.

A retenir :

M/CV = CA HT - Coûts variables

Définition

Taux de Marge sur Coût

C'est le pourcentage de chaque vente qui contribue à couvrir les coûts fixes et à générer un bénéfice.

A retenir :

(M/CV / CA HT) x100

Le Compte Différentiel d'Exploitation

Définition

Seuil de rentabilité

Niveau de chiffre d'affaires (CA) pour lequel l'entreprise ne réalise ni profit ni perte (point mort). Il indique le CA minimal à atteindre pour couvrir toutes les charges.

A retenir :

(Charges Fixes) / (Taux de Marge sur Coût Variable)

Définition

Point mort

Date à laquelle le seuil de rentabilité est atteint.

A retenir :

(Seuil de Rentabilité / CA HT Annuel) x 12 mois

Définition

Marge de sécurité

Différence entre le chiffre d'affaires réel et le seuil de rentabilité. Il mesure le risque de l'entreprise en cas de baisse du chiffre d'affaires.

A retenir :

CA Réel - Seuil de Rentabilité

Définition

Indicateur de sécurité

C'est le pourcentage du CA qui peut baisser avant que l'entreprise n'atteigne le seuil de rentabilité. Plus il est élevé, moins l'entreprise est vulnérable.

A retenir :

(Marge de Sécurité/ CA HT) * 100

Définition

Levier Opérationnel

Il meesure la sensibilité du résultat aux variations du CA. Un levier élevé signifie qu'une petite variation du CA peut entraîner une grande variation du résultat.

A retenir :

Variation du résultat (calculer le tx de variation = n – n-1 / n-1) / Résultat / Variation du CA HT / CA HT

L'importance de cette méthode :

- Aide à la prise de décision en matière de prix et de volume.

- Permet d'évaluer la rentabilité des produits et des activités.

- Facilite la planification et le contrôle des coûts.

Conclusion

La méthode des coûts variables est un outil précieux pour comprendre la structure des coûts d'une entreprise et évaluer sa rentabilité. Elle offre une vision claire de la contribution de chaque vente à la couverture des coûts fixes et à la génération de profits, ce qui en fait un allié indispensable pour la prise de décisions stratégiques.