La consommation finale des ménages désigne l’ensemble des dépenses des ménages en bien et services destinés à la satisfaction de leurs besoins.

Qu’est-ce qui détermine le niveau de consommation :

L’analyse keynésienne de la consommation : le niveau de consommation dépend du revenu

Avant Keynes, avant le milieu du 20es il est considéré comme le premier macro-économiste (fondateur), les économistes pensaient que le niveau de consommation dépendait du taux d’intérêt auxquels l’épargne était rémunérée. Le partage du revenu entre la consommation et l’épargne dépendait du taux d’intérêt.

Y = C + S

Avec le revenu des ménages (Y), la consommation (C) et l’épargne (S)

Le revenu d’un ménage est forcément consommé ou épargné. Ce que disait les néo-classique, ce partage dépendait du taux d’intérêt. Plus le taux d’intérêt était élevé plus les ménages épargnent et réduisent leurs consommations car l’argent placé leurs rapportera beaucoup d’argent.

En 1936, Keynes a révolutionné la macroéconomie avec « La théorie générale de l’emploi ». Il a une vision différente des facteurs qui déterminent la consommation. Pour lui, ce n’est pas le taux d’intérêt mais principalement le niveau de revenu du ménage qui détermine le niveau de consommation. La relation entre le niveau de revenu et le niveau de consommation est décrite par « la loi psychologique fondamentale ». Cette loi explique que la consommation augmente à mesure que le revenu s’accroit mais non d’une quantité aussi grande que l’accroissement du revenu. Lorsque le revenu augmente, la consommation s’accroit mais le supplément de consommation est inférieur au supplément de revenu.

Les propensions à consommer :

Propension moyenne à consommer PMC : Elle mesure la part de son revenu que le ménage consacre à la consommation. Vous consacrez un certain % de votre revenu à la consommation. Sur chaque euro gagné est consacré un certain % à la consommation.

PMC = C/Y

Part de la consommation dans le revenu des ménages : (Y) : le revenu des ménages ; la consommation (C)

Propension marginale à consommer PmC : Elle mesure la part d’une unité de revenu supplémentaire que le ménage consacre à la consommation.

PmC : ΔC/ΔY

Division de la variation de la consommation par la variation du revenu. Ex : 2500/5000 = 0,5. (variation en valeur absolue et non en pourcentages)

Cette proportion marginale à consommer de 0,5 cela signifie que l’on a consacrer 50% de notre augmentation de revenu à la consommation. Pour chaque euro supplémentaire gagné, la consommation a augmenté de 50 centimes.

Grâce aux proportions moyenne et marginales à consommer on va pouvoir définir les proportions marginales et moyenne à épargner.

Les proportions à épargner :

La part du revenu qui est épargné par le ménage.

Théorie keynésienne de la consommation : loi psychologique fondamentale :

Elle mesure la part de l’augmentation de revenu qui est consacré à l’épargne par le ménage : propension marginale à épargner : PmS : variation de l’épargne est divisé par la variation de revenu du ménage.

L’augmentation de la consommation est toujours inférieure au revenu.

Selon la loi psychologique fondamentale, la propension marginale à consommer (Pms) est positive, constante et inférieure à 1.

Une propension marginale à consommer : si le nombre est positif, la consommation augmente. En revanche si elle est inférieure à 1 : la consommation augmente moins fortement que le revenu. La PMC est inférieure à 1, cela a une conséquence importante sur la propension moyenne à consommer. La propension moyenne à consommer diminue à mesure que le revenu du ménage augmente. Plus le revenu augmente, moins la part du revenu consacrée à la consommation sera forte. La part consacrée à l’épargne augmente donc. Il existe une relation décroissante entre le niveau de revenu et la propension moyenne à consommer.

Cette relation décroissante elle peut être interprété de deux manières différentes.

- A un instant donné quand vous étudiez l’ensemble des ménages d’un pays, le taux d’épargne des ménages ayant des revenus élevés vont avoir un taux d’épargne plus fort que les ménages qui ont des revenus plus modestes. Décroissance de la PMC en fonction du revenu.

- Vision plus microéconomique : A mesure que le revenu d’un ménage augmente au cours du temps la part du revenu consacré à la consommation recule au profit de l’épargne. (il faut donc calculer et étudier sur plusieurs années le ou les ménages)

Cette deuxième vision fonctionne du point de vue microéconomique, or cette relation-là n’est pas du tout vérifié au niveau macroéconomique. On constate une grande stabilité de la PMC de l’ensemble des ménages d’un pays lorsque le pays s’enrichie, les ménages en moyenne gagnent un revenu de plus en plus élevé.

Un phénomène valable au niveau microéconomique n’est pas forcément valable au niveau macroéconomique.

Traduction en formule mathématique de la fonction keynésienne de consommation. C = consommation macroéconomique (ensemble des ménages) La consommation macroéconomique dépend de C0 et de c(Y). C0 : C’est la consommation autonome ou incompressible, constante positive. c(Y) : Y est le revenu des ménages et le petit c’est la propension marginale à consommer.

Les critiques et améliorations de l’analyse keynésienne de la consommation

Théories qui ont pour objet de compléter ou contredire la théorie keynésienne de la consommation. Les deux ne sont pas à retenir, mais leurs théories oui.

Débuts des années 50, l’économiste James Duesenberry, il constate que la PMC des ménages peut varier très fortement d’une année à l’autre. Alors que la théorie keynésienne prédit plutôt une stabilité. Il pense que Keynes a globalement raison il tente juste de compléter sa théorie.

Selon lui, le niveau de consommation d’un ménage dépend de son revenu présent mais aussi du plus haut niveau de revenu atteint par le ménage par le passé. Son intuition est que les ménages acquièrent des habitudes de consommation, ses habitudes influencent la consommation présente. Le poids des habitudes sur le niveau de consommation présent.

Thomas Brown a une idée similaire à Duesenberry, selon Brown le niveau de consommation d’un ménage est déterminé par son niveau de revenu présent et par un effet de mémoire. L’effet de mémoire représente le niveau de consommation passé. Pendant un certain temps malgré un plus haut revenu, leurs habitudes de consommations ne vont pas changer aussi vite que leurs revenus augmentent. En période de crise, le revenu des ménages à tendance à baisser, la baisse de la consommation ne sera pas aussi forte que la baisse de leurs revenus. Il y a une rigidité à la baisse des dépenses de consommation. « Effet de mémoire », « effet de cliquet ». Cette rigidité a la baisse des dépenses de consommation c’est l’effet de cliquet. Pour lisser leurs niveaux de consommations les ménages adaptent leurs comportements d’épargne. Pour maintenir le niveau de consommation malgré son plus faible revenu il peut désépargner ou épargner moins ou pas.

Le niveau de consommation est influencé par le niveau de revenu passé.

Milton Friedman : la théorie du revenu permanant

En rupture avec la théorie keynésienne de la consommation.

Les ménages ne consomment pas en fonction de leurs revenus mais en fonction de leur richesse définie comme la somme actualisée des revenus anticipés tout au long de leur existence. Ce qu’il entend par richesse est définie par la somme actualisé des revenus anticipés par un individu tout au long de son existence. Ex : Dans 5 ans vous serez diplômés selon Friedman, vous serez capable de connaitre votre niveau de revenu tout au long de votre existence. Votre richesse est tout ce que vous pouvez calculer sur votre réussite professionnelle, ou un héritage.

Pour Friedman, le revenu courant d’un individu (Y) est la somme de son revenu permanant (Yp) et d’un revenu transitoire (Yt).

Le revenu permanent c’est le revenu moyen que l’argent anticipé de percevoir sur l’ensemble de sa vie.

Le revenu transitoire (Yt) c’est un revenu temporaire et aléatoire. Gagner au loto, aides de l’état, prime.

Le revenu courant(Y) n’est pas systématiquement égal au revenu permanent. Votre revenu courant fluctue autour de votre revenu permanent.

Pour Friedman, le niveau de consommation dépend du revenu permanent et non du revenu courant. Plus précisément, le niveau des dépenses de consommation est une fraction stable du revenu permanent. Ce que Friedman appelle la consommation permanente.

Avec Cp consommation permanente , et K fraction stable du revenue permanent consommé

Ce petit k représente la propension moyenne à consommer du revenu permanent.

Cette idée implique, le niveau de consommation d’un ménage est largement indépendant du niveau de son revenu courant. Cela implique que les ménages sont capables de maintenir stable leurs niveaux de consommation malgré les fluctuations de leurs revenus grâce à des comportement d’épargne, de désépargne et d’endettement.

Revenu permanant : moyenne des revenus.

Le problème de la théorie de Friedman est qu’elle n’est pas réaliste car les ménages sont soumis à des contraintes de liquidité. Les contraintes de liquidité, c’est le fait que pour un ménage il est très difficile d’opérer des transferts de revenus dans le temps. Il est simple de transférer des revenus vers le futur, épargner. En revanche transférer des revenus futurs dans le présent est bien plus compliqué, cela passe par l’endettement. Il est difficile car le marché du crédit ne fonctionne pas parfaitement, la banque n’a pas l’assurance que vous pourrez la rembourser. C’est à cause d’un manque d’information que le marché du crédit ne peut pas remplir le rôle de transfert des revenus du futurs vers le présent.

Sa théorie ne fonctionne pas à cause des contraintes de liquidité, le niveau de consommation d’un ménage dépend fortement du revenu courant et non de son revenu permanent.

Franco Modigliani « effet de richesse », complète la théorie Keynésienne. (à retenir)

Modigliani a développé l’effet de richesse. Selon cette théorie le niveau des dépenses de consommation des ménages est influencée par la valeur de leur patrimoine financier et non financier.

Le patrimoine c’est tout ce que l’on possède, ce qui constitue notre richesse. On peut classer le patrimoine financier et non financier. Le principale patrimoine non financier des ménages ce sont les propriétés de biens immobilier. Le patrimoine financier, on a la monnaie (cash, banque), les actions et les obligations.

La différence entre l’épargne et le patrimoine : l’épargne est un flux annuel, elle va constituer le patrimoine du ménage. L’épargne c’est ce qui permet d’accumuler du patrimoine. L’épargne est un flux, le patrimoine est un stock.

L’effet de richesse explique qu’il existe une relation négative entre la richesse des ménages, la valeur de leurs patrimoines et leurs propensions moyenne à épargner.

Richesse = patrimoine

Plus votre patrimoine gagne en valeur moins vous allez épargner et plus vous êtes incité à consommer.

Les études empirique (observation des faits) nous apprennent trois choses :

- L’effet de richesse existe mais il est faible : la consommation des ménages réagit par apport à la valeur de leurs patrimoines mais la réaction de la consommation à la variation de la valeur du patrimoine est assez faible. Le premier déterminant de la consommation reste le revenu. La richesse a un effet réel mais marginale sur la consommation.

- L’effet de richesse est beaucoup plus fort en cas de variation des prix de l’immobilier qu’en cas de variation du prix des actifs financiers. La consommation réagit plus fortement à une variation des prix de l’immobilier qu’a une variation des prix des actions ou obligation.

- Le fonctionnement de l’effet de richesse est très variable d’un pays à l’autre. Il n’y a pas de loi universelle concernant l’effet de richesse.

Que consomment les ménages ?

L’évolution de la structure des dépenses des ménages.

Pour étudier la consommation et la composition de leurs consommations il faut calculer les coefficients budgétaires.

Les coefficients budgétaires, mesurent la part des différents postes de dépenses dans la dépense totale des ménages. (ex : part de la dépense en denrée alimentaire) Ces coefficients budgétaires permettent d’étudier l’évolution de la consommation des ménages au cours du temps.

On signale trois évolutions de la structure des dépenses des ménages français depuis les années 60 :

- En 1960, les ménages consacraient presque 1/3 des dépenses totales à acheter de la nourriture, tabac ou alcool. Aujourd’hui ces dépenses ne représentent que 18% des dépenses des ménages. Il y a une forte baisse de la part des dépenses totales consacrée à l’alimentation. Si on exclut le tabac et l’alcool les ménages français dépensent seulement 14% de leurs dépenses en denrées alimentaires. Cela illustre une théorie économique, la loi d’Engel. Elle a été formulée dès le milieu du 19e siècle. Elle affirme que la part de la dépense totale consacrée à l’alimentation diminue à mesure que le niveau de revenu du ménage s’accroit. (Statisticien allemand, Engel).

- La part de la dépense totale des ménages consacrée au logement a fortement augmentée. Aujourd’hui un tiers de la dépense totale des ménages est consacrée aux dépenses de logement.

- Déformation de la consommation des ménages au profit des services et donc au détriment des biens industriel. A mesure que le niveau de revenu des ménages a augmenté, la part des biens dans la dépense totale a reculé au profit de celle des services. Deux phénomènes se complètent. La déformation de la demande des ménages, les besoins qui sont satisfait par la consommation de biens ont été plus rapidement satisfait, saturé que les besoins en consommation de services. La théorie de William Baumol, « la maladie des couts ». Baumol explique que la productivité augmente beaucoup plus vite dans l’industrie que dans les services. Il n’y a que très peu de gain de productivité dans les services. Le problème c’est que les salaires doivent augmenter à peu près au même rythme dans les services que dans l’industrie. L’augmentation des salaires dans les services, le cout de production des services augmentent, l’efficacité des salariés n’est pas meilleure. Le cout relatif des services augmentent ce traduit entre elle une hausse du prix relatif des services par apport au prix des produits industriel. Les services ont un prix de plus en plus élevé par rapport aux produits industriel, donc le poids des services dans la dépense totale augmente.

La structure des dépenses selon le niveau de vie du ménage

Dans le passé, les ménages aisés se différenciaient des ménages modestes par le poids beaucoup plus faible des dépenses d’alimentation dans leurs dépenses totales. Aujourd’hui la loi d’Engel n’est plus vraiment respectée lorsque l’on regarde les consommations des ménages les plus aisées et les plus modeste. Aujourd’hui c’est le poids des dépenses de logement dans la dépense totale des ménages qui différencie le plus nettement les ménages aisés et les ménages modeste. On observe plus de 10 points de pourcentages d’écart.

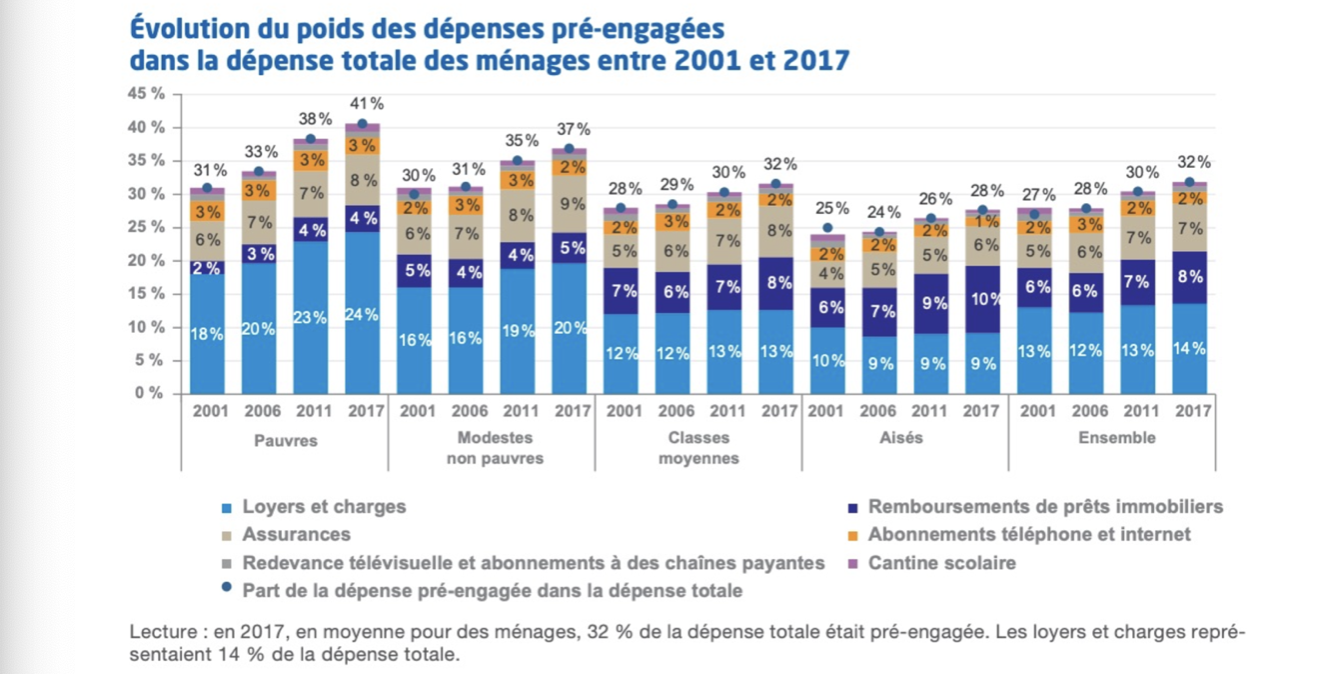

Les ménages aisées et modestes se différencient aussi par l’importance des dépenses pré-engagées dans leurs dépenses totales. Les dépenses pré-engagées regroupent l’ensemble des dépenses engagées par contrat difficilement re négociable à court terme et qui font souvent mais pas tous le temps l’objet de débits automatique. (crédit, prélèvement du loyers, facture gaz, assurances, abonnements téléphone, internet, télévisions). Elles sont difficilement renégociables à court terme.

Aujourd’hui, en moyenne sur l’ensemble des ménages français, les dépenses pré-engagées représentent 32% des dépenses totales des ménages. La part des dépenses pré-engagées dans les dépenses totales des ménages à tendance à augmenter ces 20 dernières années. Sur les dépenses totales des ménages, un tiers sont des dépenses pré-engagées.

Le poids des dépenses pré-engagées dans la dépense totale est beaucoup plus lourd chez les ménages modestes que chez les ménages aisés.

La notion de dépense pré-engagé permet de définir une autre notion, la notion de revenu arbitrale. Le revenu arbitral c’est le revenu disponible moins les dépenses pré-engagées. Le revenu sur laquelle le ménage peut prendre des décisions c’est sur le revenu arbitrale. Les inégalités en termes de revenu arbitrale sont plus fortes qu’en terme de revenu disponible. C’est une manière d’observer les inégalités. Les dépenses pré-engagées sont différente de la notion de dépenses contrainte. La notion de dépense contrainte est floue et incertaine. Dans les dépenses contraintes on met souvent les dépenses d’alimentation et les dépenses de transports.

Le revenu arbitral augmente beaucoup moins vite que le revenu disponible pour la majorité des ménages en France depuis les années 2000.

Les déterminants de l’épargne

le taux d’intérêt

Du point de vue des ménages, l’épargne est un sacrifice. Car épargner c’est renoncer à une consommation présente. Les ménages renoncent à une consommation présente si et seulement si cela leurs permet d’obtenir une consommation future plus importante. Ce constat donne naissance à la théorie néoclassique de l’épargne. Elle a été formulée par Erving Fisher. Les ménages répartissent leurs revenus entre la consommation et l’épargne en fonction du niveau du taux d’intérêt réel. C’est ce qui influence le niveau d’épargne selon les néoclassiques. Le taux d’intérêt réel se distingue du taux d’intérêt nominal.

Le taux d’intérêt nominale désigne la rémunération apparente de l’épargne, des placements. En France depuis février 2023, le livret A est de 3%. Cela mesure ce que rapporte l’épargne en termes de monnaie. (100€ posé : 3€ gagné).

Les agents économiques ne s’intéressent pas au taux d’intérêt nominale mais à la rémunération réelle de leur épargne. C’est la rémunération réelle anticipé de l’épargne qui va avoir une influence.

La rémunération réelle anticipé c’est la quantité de biens et services que les agents économiques pensent qu’ils pourront acquérir dans le futur s’ils renoncent à consommer une partie de leurs revenus. Rémunération exprimée en quantité de biens et services.

Elle peut être négative, le pouvoir d’achat peut baisser à cause de l’inflation.

La rémunération réelle anticipé est mesurée par le taux d’intérêt réel anticipé.

avec Ra taux d'intérêts réel anticipé, n taux d'intérêts nominal et Pi a taux d'inflation anticipé. On soustrait le taux d’intérêt nominal par le taux d’inflation anticipé, on obtient le taux d’intérêt réel anticipé.

Le taux d’intérêt réel peut être vu de deux manières complémentaires :

- Le taux d’intérêt réel est la rémunération perçue par le ménage qui renonce à disposer d’une unité de biens dans le présent pour n’en disposer qu’a une date future.

- Le taux d’intérêt réel c’est le prix que doit payer un ménage pour disposer d’une unité de bien dans le présent plutôt qu’à une date future. (Payer maintenant et emprunter) ?

Sur le plan théorique, la relation entre le taux d’intérêt réel et l’épargne est complexe. On n’est pas capable de dire si une variation du taux d’intérêt réel et la variation de l’épargne sont lié, cela est ambiguë. Une variation du taux d’intérêt réel provoque deux effets, un effet de substitution et un effet revenu.

Deux effets distincts qui peuvent aller dans des sens différents.

Prenons le cas d’une augmentation du taux d’intérêt réel.

À la suite d’une augmentation du taux d’intérêt réel le prix relatif de la consommation présente par apport à la consommation future augmente.

Par effet de substitution, lorsque le taux d’intérêt réel augmente, les ménages sont incités à consommer moins aujourd’hui pour consommer plus demain.

En raison de l’effet revenu, une hausse du taux d’intérêt réel a des conséquences différentes sur la consommation et l’épargne selon la situation financière des ménages.

La situation financière des ménages, pour simplifier il y a deux types de ménages.

- Il y a les épargnant net, les créditeurs nets. La valeur de leurs épargnes dépasse la valeur de leurs dettes. Ces créditeurs nets reçoivent plus d’intérêt sur leurs épargnes qu’ils ne payent d’intérêt pour rembourser leurs crédits.

- Les ménages endettés, débiteurs net ont une dette supérieure à leur épargne.

Lorsque le taux d’intérêt réel augmente, les ménages créditeurs nets bénéficient d’une hausse de leurs pouvoirs d’achat. Pour eux, la hausse des taux d’intérêt est bénéfique. Ils peuvent être incité à consommer plus et à épargner moins.

Lorsque le taux d’intérêt réel augmente, les ménages débiteurs net vont devoir réduire leurs consommations pour faire face à l’augmentation de leurs dépenses d’intérêt pour rembourser leurs crédits.

L’impact d’une variation du taux d’intérêt réel sur l’épargne des ménages est faible voire négligeable. Les effets substitution et effet revenu ont tendance à se compenser.

La théorie du cycle de vie

Franco Modigliani (même auteur que l’effet de richesse) et Albert Ando « la théorie du cycle de vie ».

Le taux d’épargne d’un individu dépend de sa position dans le cycle de vie. Pour ce derniers l’épargne sert à transférer les revenus entre les différentes périodes de la vie d’un individu. L’intérêt c’est de s’assurer un niveau constant de consommation malgré les fluctuations de son revenu.

les 3 phases de la vie

Pour lui la vie d’un individu est divisée en trois phases, la jeunesse, l’activité et la retraite. La droite bleue est le niveau de consommation que l’individu souhaite avoir au long de sa vie. La courbe rouge montre les revenus de l’individu. Pendant sa jeunesse et sa retraite le niveau de revenu est insuffisant pour assurer le niveau de consommation souhaité. Dans la jeunesse, l’individu va s’endetter pour obtenir le niveau de consommation qu’il souhaite malgré la faiblesse de son revenu. La courbe verte représente le patrimoine de l’individu, le patrimoine pendant la jeunesse est négatif. Le revenu de l’individu dépasse ses volontés de consommations, il y a donc une épargne. Elle sert juste au départ à rembourser la dette. Ensuite, l’individu accumulera de l’épargne et donc du patrimoine. A la retraite, l’individu connait une chute de son niveau de revenu. Pour consommer au même niveau, il fait de la désépargne, le patrimoine accumulé est liquidé dans le but d’avoir des ressources suffisantes pour consommer.

Les autres déterminants de l’épargne :

Le revenu réel des ménages apparait comme le déterminant le plus important du niveau d’épargne. L’épargne est bien une fonction croissante du niveau de revenu réel des ménages. Lorsque le revenu augmente, la consommation n’augmente jamais aussi vite donc le taux d’épargne des ménages augmentent.

Le revenu réel apparaît comme le principal déterminant du niveau d’épargne des ménages. Ce constat est conforme avec la théorie keynésienne de la consommation qui explique que les dépenses de consommation n’augmentent pas aussi rapidement que le revenu. En conséquence, le taux d’épargne des ménages est une fonction croissante de leur niveau de revenu.

Enfin, le taux d’épargne est influencé par l’état psychologique des ménages et en particulier par leurs anticipations concernant l’avenir. En fonction de leurs anticipations, les ménages modulent le niveau de leur « épargne de précaution ». Lorsque les ménages anticipent une dégradation des conditions économiques, ils augmentent leur taux d’épargne afin de se constituer « une épargne de précaution » dans l’objectif de faire face à d’éventuelles pertes de revenus ou d’emploi dans le futur. Ainsi, à chaque crise économique, le taux d’épargne des ménages s’accroît puis revient à son niveau tendanciel quelques temps après la sortie de crise. Au contraire, lorsque les ménages ont des anticipations marquées par l’optimisme, ils ont tendance à moins épargner par précaution voire à cesser de le faire ce qui réduit leur taux d’épargne.