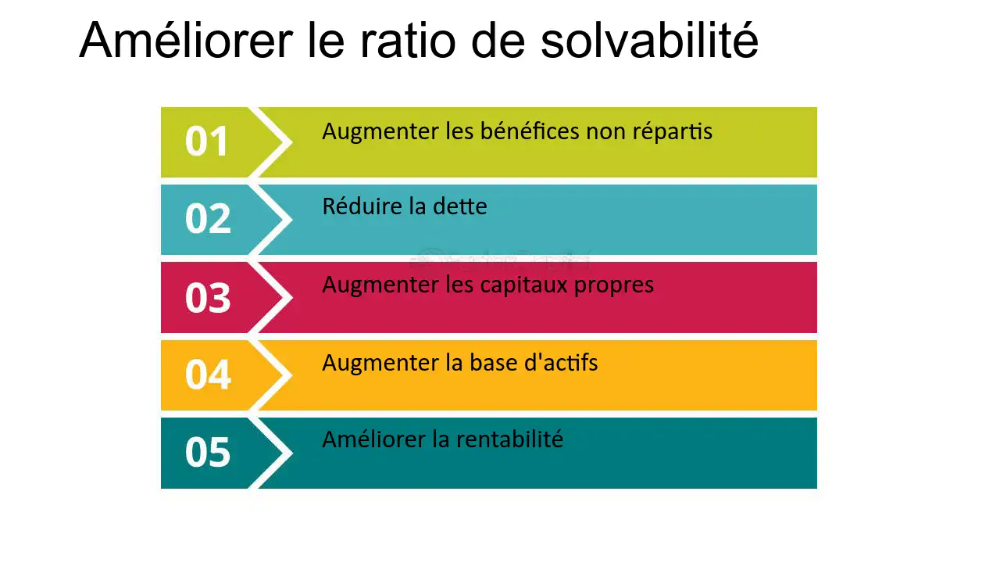

Les ratios de solvabilité sont utilisés pour évaluer la capacité d'une entreprise à gérer sa dette et sa structure de capital. L'un des principaux ratios de solvabilité est le ratio de solvabilité générale, qui met en relation les actifs totaux d'une entreprise et ses passifs totaux. Un ratio élevé indique généralement une autonomie financière élevée.

Définition

Solvabilité

La solvabilité se réfère à la capacité d'une entreprise de remplir ses obligations financières à long terme. Un niveau de solvabilité adéquat signifie que l'entreprise peut payer ses dettes sur une période prolongée.

Rentabilité

La rentabilité mesure la capacité d'une entreprise à générer des bénéfices par rapport à ses ventes, ses actifs ou ses capitaux propres. Il s'agit souvent de l'efficacité avec laquelle une entreprise utilise ses ressources pour générer du profit.

Liquidité

La liquidité se réfère à la capacité d'une entreprise à couvrir ses obligations financières à court terme, telles que le paiement des fournisseurs et des salaires, avec ses actifs courants.

Ratios de Solvabilité

Ratios de Rentabilité

Les ratios de rentabilité permettent d'évaluer l'efficacité avec laquelle une entreprise utilise ses ressources pour générer des bénéfices. Le retour sur actifs (ROA) et le retour sur capitaux propres (ROE) en sont des exemples typiques. Un ROA élevé indique une utilisation efficace des actifs tandis qu'un ROE élevé signifie une bonne gestion des fonds propres pour générer des profits.

Ratios de Liquidité

Les ratios de liquidité sont cruciaux pour comprendre si une entreprise peut répondre à ses obligations de court terme sans lever de nouveaux financements. Le ratio de liquidité générale, qui compare l'actif courant au passif courant, et le ratio de liquidité immédiate, qui exclut les stocks de l'actif courant, en sont des exemples.

A retenir :

En résumé, les ratios de solvabilité, de rentabilité, et de liquidité sont des outils essentiels pour analyser la santé financière d'une entreprise. Ils permettent d'évaluer la capacité de l'entreprise à répondre à ses obligations à court et long terme, à générer des profits et à utiliser efficacement ses ressources.