Définitions clés :

- Profitabilité : capacité à générer du profit (résultat / chiffre d’affaires).

- Productivité : capacité à générer de la production (rapport entre production et facteurs de production).

- Rentabilité :

- Économique : bénéfices générés à partir des capitaux investis.

- Financière : capacité à rémunérer les associés.

Éléments de performance :

- Efficacité : atteindre les objectifs fixés.

- Efficience : rapport optimal entre moyens utilisés et résultats obtenus.

- Pertinence : adéquation entre objectifs et moyens utilisés.

Les objectifs doivent être SMART : Spécifiques, Mesurables, Atteignables, Réalistes, Temporels.

Définition de la valeur : capacité de l’entreprise à créer de la richesse, perçue différemment par :

- Clients : qualité, prix, délai de mise à disposition, services associés.

- Actionnaires : valeur financière (actions, obligations).

- Salariés : conditions de travail, pérennité de l’entreprise.

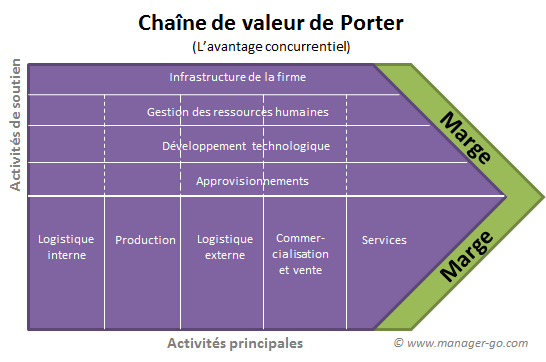

Chaîne de valeur (M. Porter) :

- Activités principales et de soutien qui créent de la valeur.

- Importance de réduire le gaspillage pour maximiser la production.

Parties prenantes : groupes ou individus pouvant affecter ou être affectés par l’organisation.

- Internes : salariés, actionnaires.

- Externes : clients, fournisseurs, ONG, gouvernements, banques.

Développement durable (1987, Commission de Brundtland) :

« Répondre aux besoins présents sans compromettre ceux des générations futures. »

Responsabilité Sociétale des Entreprises (RSE) :

- 2001 : intégration volontaire de préoccupations sociales et environnementales.

- 2011 : responsabilité des entreprises envers leurs impacts sur la société.

- Norme ISO 26000 : cadre international pour la RSE.

Performance environnementale :

- Réduction des consommations et des déchets, recyclage.

- Outil : Système de Management Environnemental (SME).

Performance sociale :

- Bien-être des salariés, réduction du stress, formation, accès aux promotions.

- Indicateurs : normes ISO, scoring VIGEO, critères ESG (Environnement, Social, Gouvernance).

Critères ESG :

- Environnement : impact écologique des activités.

- Social : respect des droits humains, bien-être des salariés, engagement envers la communauté (dons)

- Gouvernance : répartition équitable des pouvoirs, éthique des pratiques.

Exemple : Cas de Nike (années 90) : boycott lié au travail des enfants chez des sous-traitants