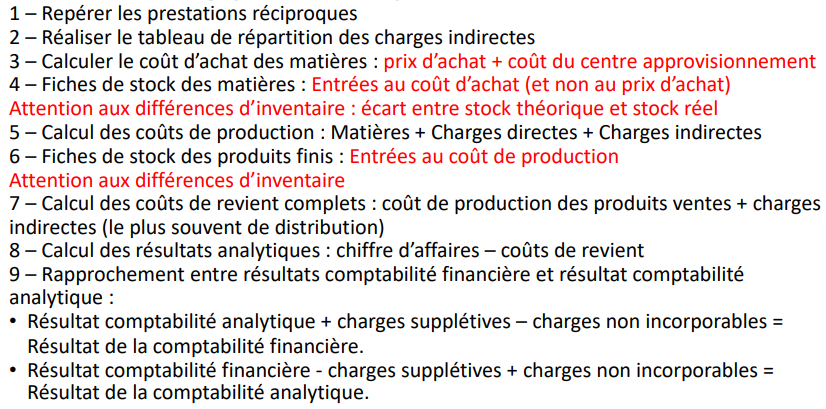

Nous calculons les coûts complet, pour deux raisons:

- pour avoir une idées de la rentabilité global d'une activité, on cherche alors à savoir si le coût de revient (additionne la totalité des consommations à la réalisation de l'activité jusqu'au client), est inférieur au chiffre d'affaires généré par l'activité;

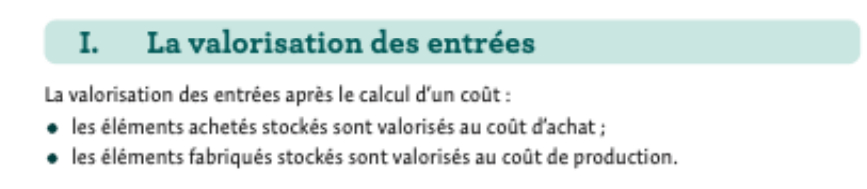

- pour valoriser les stocks, pour établir ses comptes notamment le bilan annuel, l'entreprise doit valoriser ses stocks au coût complet (approvisionnement, matière et marchandise et coût de production, produits finis) c'est-à-dire à la valeur de la totalité des consommation nécessaires à leur existences.

Pour chaque produit:

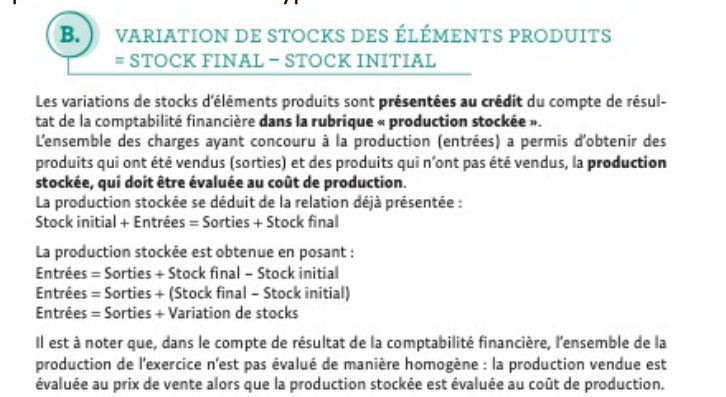

Stock initial de produit finis

+ coût de production (viens de calculer)

.- stock final de produits finis

+ charges directes de distribution

+ charges indirectes de distribution

= Coût de production des produits vendus

On calcul le coût d'approvisionnement pour tous les produits achetés par l'entreprise pendant la période. Le coût d'achat d'un produit comprend:

- des éléments indirects (prix d'achat, frais de déplacement..)

- et des éléments indirects (imputation des charges)

La connaissance du coût complet d'approvisionnement permet de valoriser l'entrée en stock des matières.

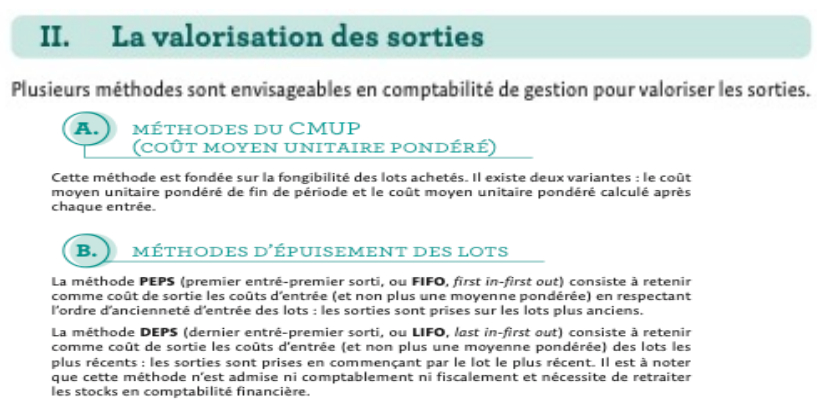

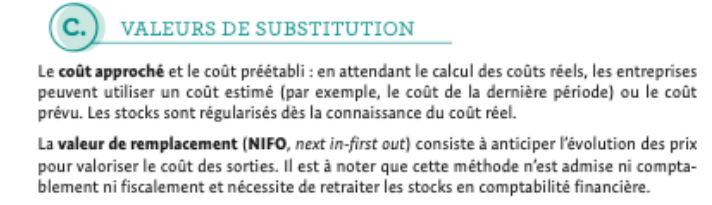

Afin de calculer les coûts selon une périodicité rapproché, nous avons besoin de connaître les mouvements des stocks. (inventaire permanent) un stock qui enregistre l'entrée et sortie en quantité et en valeurs.

On calcul le coût de production pour tous les produits fabriqués par l'entreprise pendant la période. Entrent dans le coût de production:

- les éléments directs (MOD)

- les consommation de matière première,

- et les charges indirectes

La connaissance du coût complet de production permet de valoriser l'entrée en stock des produits finis.

On calcule le coût de distribution pour tous les produits qui sont vendus pendant la période. Entrent dans le coût de distribution des éléments:

- direct (commissions aux représentant..)

- indirects (imputation des charges indirectes des services commerciaux)

Le coût de production n'est pas compris dans le coût de distribution (A NE PAS CONFONDRE AVEC LE COÛT DE REVIENT) de plus il n'est pas nécessaire de connaître le coût de production pour calculer le coût de distribution.

Pour chaque produit vendu, on peut calculer un résultats analytique, la différence entre les ventes et le coût de revient complet.