Le budget de l'état : recettes et dépenses

Lever les impôts est le privilège de l'état (droit régalien) qui peut ainsi payer ses fonctionnaires, investir, assurer la bonne marche des services publics, et rembourser ses dettes…

Ses recettes (536milliards €à sont composées à 29% par la TVA, 27% par l'impôt sur le revenu (IR), 21% par l'impôt sur les sociétés (IS), 4% par la taxe intérieure sur les produits pétroliers (TIPP) et 19% des recettes fiscales diverses.

Ses dépenses (684 milliards €) ont généré un déficit de 148 milliards qui oblige la France depuis 50 ans à emprunter pour "boucler" ses opérations budgétaires. Le poste intérêts est de 47 milliards d'€ sur un dette globale de 3 199 milliards pour un PIB de 2 807 milliards d'€.

La loi finances annuelle

Le parlement (AN & Sénat) vote chaque année avant le 31/12 les priorités budgétaires (recettes et dépenses) pour l'année à venir.

La classification fiscale des grandes activités économiques

85% de la population active est salariée, les autres sont :

- Commerçants et intermédiaires (BIC)

- Artisans ou industriels (BIC)

- Prestataires de services (BIC)

- Profession libérale (BNC)

- Activités agricoles (BA)

BIC = Bénéfice industriel et commercial 8%

BNC = Bénéfice non commerciaux 5%

BA = Bénéfice agricole 2%

Le régime d'imposition des entreprises

Le chiffres d'affaires réalisé détermine le "régime d'imposition" :

Le micro entrepreneur détermine son bénéfice imposable en appliquant un abattement forfaitaire sur le CAHT annuel de 71% en BIC, 50% en P.S, 34% en BNC (+13,80 à 24,20% URSSAF) .

Les charges déductibles dans l'entreprise

- Les frais généraux engagés dans le strict objet social ainsi que dans le seul intérêt de l'entreprise.

- Les impôts et taxes à la charge de l'entreprise : taxe foncière, contribution foncière des entreprises, taxe d'apprentissage.

- Les salaires et charges sur salaire (URSSAF, Pôle emploi…)

- Les frais financiers (agios et intérêt sur emprunts)

- Les amortissements et provisions

La détermination du bénéfice imposable

- Du CAHT au résultat net comptable :

C'est à l'aide de son compte de résultat, en analysant les soldes intermédiaires de gestion, du CAHT au résultat net comptable, qu'une entreprise va savoir si elle a ou non gagné de l'argent (notions comptables de "bénéfice" ou de "perte").

- Du résultat net comptable au résultat fiscal :

Le RNC peut être impacté par des réintégrations de charges déduites dans la comptabilités (obligatoire à faire sur la déclaration fiscale annuelle de l'entreprise, imposé par l'administration). Ce sont des charges non déductible fiscalement (amendes par exemple).

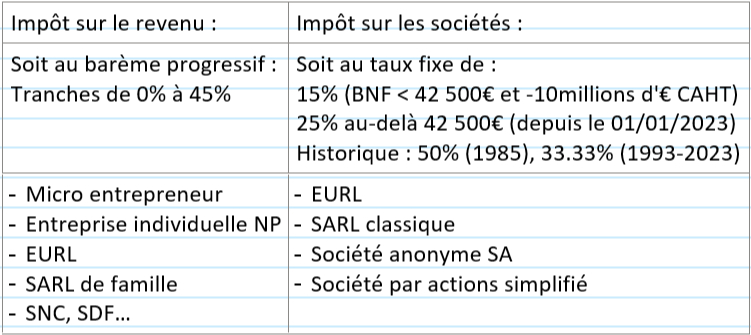

Le résultat fiscal d'une entreprise est imposé de 2 modalités :

Le mécanisme de la TVA

Cette dernière n'est pas une taxe spécifique aux entreprises mais "impôt général à la consommation payable par tous." La TVA est seulement "connectée par l'entreprise et reversée à l'état", à ce titre elle n'est jamais déduite dans les charges d'une entreprise.

- La TVA Collectée sur le chiffre d'affaires :

Opération exonérées & opérations imposables / base et taux d'imposition / fait générateur et exigibilité de la TVA

- La TVA Déductible sur frais & investissements

- La TVA à payer / Le crédit de TVA