Les dimensions de la performance :

- financière : Bénéfice

- commerciale : TO, satisfaction client, CA

- salariale : Mesurer le coût du travail mais aussi la productivité

- sociétale : RSE

Efficacité/ efficience :

Efficacité = objectifs

Efficience = moyens ressources

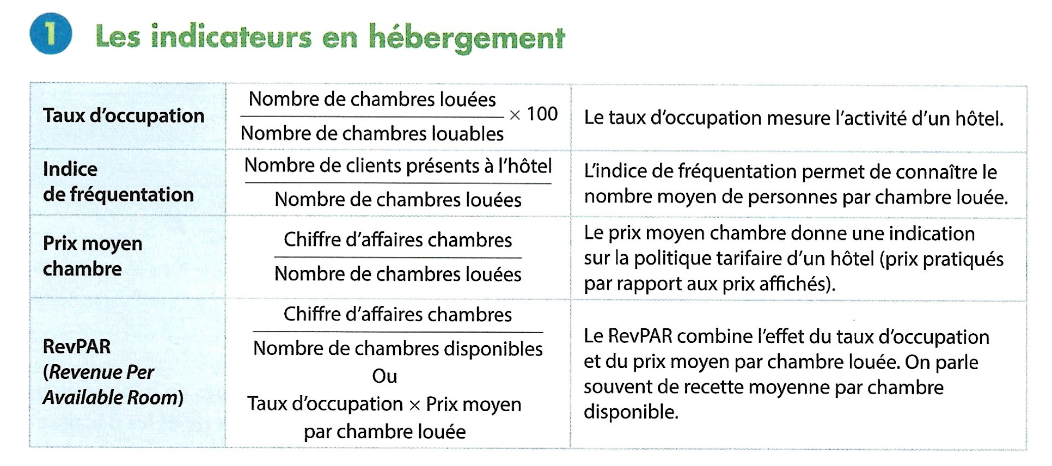

Indicateurs d’hébergements :

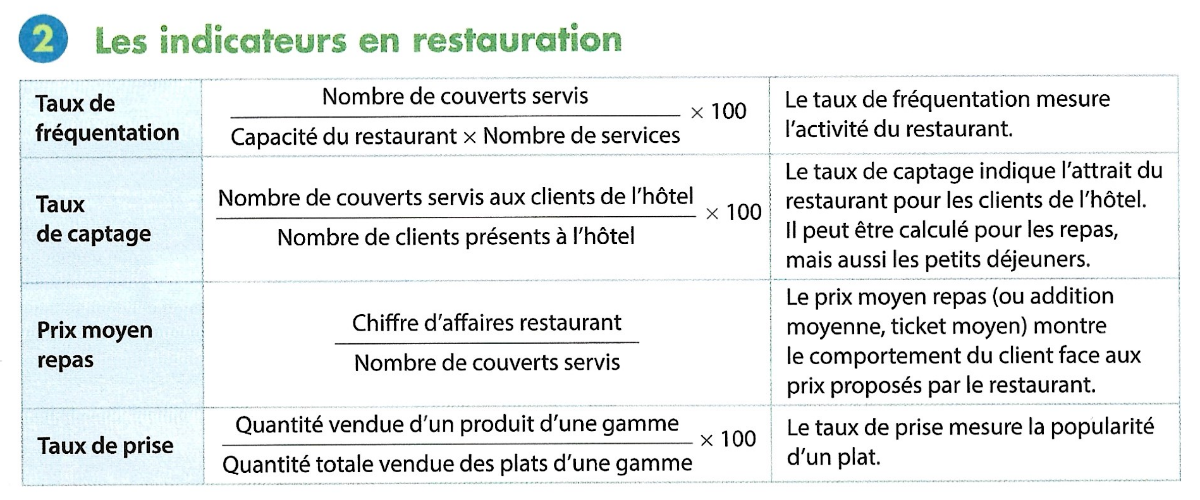

Indicateurs restauration :

Solde Intermédiaire de Gestion :

Valeur ajoutée/ CA : Performance commerciale

EBE/ CA : Performance salariale

RCAI/ CA : Performance financière

- VA = performance commerciale (richesse)

- EBE = performance salariale

- RCAI = performance financière prend en compte le moyen de financement de l’entreprise

Les coûts :

Le coût des matières = +Achats de MP + ou - variation de stocks de MP - production consommée ( à droite des produits ) Le coût matière est un charge variable.

Il correspond à la valeur des consommations des matières premières pour la production vendue aux clients. La norme : 25 à 35 (30 à 35) % des denrées, 1 à 5 ( 2 à 3) % des produits d’accueil.

Le coût du personnel = + salaires + charges sociales + personnel intérimaire ( dans les autres charges externes )

La norme : 28 à 40 (40 à 45) % du CA global

Prime cost = frais généraux= +autres achats et charges externes + impôts taxes et versements assimilés + autres charges - rémunérations personnels intérimaires - locations + commissions sur paiement

La norme : 10 à 15 % du CA en restauration et 20 % en hôtellerie

Coût d’occupation = + intérêts sur emprunts + dotation amortissements des immobilisations + redevance crédit bail + loyers/locations

Ce sont des charges liées aux moyens de production (que l’on en soit propriétaire ou non). Ces coûts résultent donc : - des décisions d’investissement (acquisition et utilisation d’immobilisation), - du mode de financement (les modes de financement peuvent être variés : emprunt, location, crédit bail…) Le coût d’occupation est une charge fixe.

Tableau de gestion HCR :

Marge brute = Performance commerciale = CA - consos

Marge sur coût principal = Performance salariale

Résultat brut d’exploitation = Performance financière

Les ratios de gestion HCR:

Ratio matière : coût matière/ production vendue (CA)

La norme : 25 à 30 % du CA

Taux de marge brute : marge brute/ production vendue

Ratio personnel : coût du personnel/ production vendue

La norme : 35 à 45 % du CA

Ratio de coût principal : coût principal (= coût matière + coût personnel)/ production vendue

Taux de marge sur coût principal : marge sur coût principal/ production vendue

Tableau de gestion HCR :

La Fourchette d’argent

Le Cellier du gourmet

La Cave à Bacchus

Production vendue

20 000

18 000

21 000

- coût matières consommées

6 950

6 800

7 500

= MARGE BRUTE

13 050

11 200

13 500

- charges de personnel

6 200

4 350

6 650

= MARGE SUR COÛT PRINCIPAL

6 850

6 850

6 850

- Frais généraux

3 000

3 300

4 000

°Autre achats et charges externes (sauf loyer et redevance crédit-bail)

2 450

2490

(3 790 -1 300)

2 400

°Impôts et taxes

500

480

550

°Autres charges

50

30

50

°Charges financières (hors intérêts d’emprunt)

0

300

1 000

= RÉSULTAT BRUT D’EXPLOITATION

3 850

3 550

2 850

Méthodo commentaire :

Intro :

- Présentez l’entreprise

- Indiquez si elle est performante ou pas

1/ Analyse de l’activité / performance économique :

- Performance commerciale : CA, taux de variation du CA

- Performance financière : résultat et évolution du résultat

2/ Analyse des coûts :

Analyser les ratios :

- Des coût matières

- Des coûts du personnel

- Des coût d’occupation (indiquer qu’ils dépendent forcément de plusieurs facteurs : si on est propriétaire, locataire ou en crédit bail

Conclusion :

- Résumé :

- Axes d’amélioration :

TVA :

TVA sur les ventes = TVA collectées

Pour passer du TTC à 110 au HT à 100 on divise par 1,1 :

HT : 100

TVA : 10

TTC : 110

Variation de stock :

Quand le montant est négatif comme pour le stock de produits d’accueil cela veut dire qu’il y a stockage des matières.

Quand c’est positif comme pour les matières premières il y a un déstockage.

Masse salariale :

Masse salariale = coût du travail

Masse salariale = coût du personnel

- Salaire brut : 2 000

- Cotisations salariales 400 + cotisations patronales 400

- Salaire net versé 1 600

Cotisation sociale = finance la protection sociale

Charges sociales salariales = cotisations salariales

Charges sociales = salariales + patronales

Budget :

Valeur prévue - valeur réelle / valeur réelle = % de variation

Calculer pourcentage de variation :

Valeur d’arrivée - valeur de départ / valeur de départ

Seuil de rentabilité :

Seuil de rentabilité = CA critique pour être rentable = Charges fixes

Taux de marge sur coût variable

Cela correspond au CA minimum qu’il faut réaliser pour que l’activité soit rentable, c’ est-à-dire dégager un bénéfice (RCAI) au moins égal à zéro.

Exemple : 21 960/ 0, 56 = 39 214

Point mort = nombre de jour de la période fois seuil de rentabilité / CA

Exemple : 180 fois 39 214/ 45 000 = 157 jours

Charges fixes = Charges qui ne varient pas en fonction de l’activité, dont le montant est fixe qu’il y ait pas, peu ou beaucoup de clients et de ventes.

Coûts du personnel + coûts d’occupations + frais généraux

Charges variables : Charges qui varient proportionnellement à l'activité, à la

fréquentation, aux quantités vendues, au chiffre d’affaires réalisé.

Coûts matières et une parties des charges du personnel ou autres choses cas particuliers

Prévisions de William

Seuil de rentabilité

Euros

%

Euros

CA HT

40 000

100,0 %

39 214

Charges variables (CV)

17 640

44 %

17 254

Marges sur charges variables (TMCV)

22 360

56 %

21 960

Charges fixes (CF)

21 960

21 960

RCAI

400

0

56 % = Taux de marge sur coût variable

Fixer les prix de vente :

Bénéfice = coût matière - coût personnel - frais généraux - coût d'occupation

Élasticité de prix = Variation de la demande/ variation du prix = demande d’arrivée - demande de départ/ demande départ / prix d'arrivée - prix de départ/ prix de départ

Méthode du coût cible : coût cible = prix du plat fois ratio matière

Méthode du coefficient multiplicateur : coût matière fois coefficient multiplicateur = prix de vente HT

Communication :

Les moyens de communication d’avant sont :

La communication média : radio, internet, presse, cinéma, affichage public

La communication hors média : mercatique directe, promotion des ventes, sponsoring, parrainage et mécénat, événementiel, partenariat, relations publiques.

Les 3 types de communication d’aujourd’hui sont :

- Paid media : Il s’agit de l’audience (ou visibilité) achetée par la marque (dans les médias aussi). Ce sont des espaces publicitaires payants dans les médias (télévisions, radio, presse, affichage, cinéma, Internet (Bannières payantes, référencement payant). Le sponsoring..

- Owned media : Il s’agit de l’audience (ou visibilité) détenue par la marque via ses propres moyens de communication. Ce sont les supports créés et contrôlés par la marque, tels que son site internet, un blog, ses comptes sur les réseaux sociaux, la newsletter, l’application…

- Earned media : Il s’agit de l’audience (ou visibilité) “gagnée” et obtenue gratuitement par la marque grâce à son influence (sans en avoir fait la demande). Ce sont les réactions des internautes sur les sites d’avis en ligne, les réseaux sociaux, les blogs, l’effet de bouche à oreille, les retombées dans la presse…

Qui ?

Quel type de communication ?

Commerciale ou institutionnelle (entreprise)

Pour qui ?

Quelles sont la ou les cible(s) visée(s) ?

BtoC ou BtoB

Sur quoi ? Quel est le message (l’objet) qu’on a voulu transmettre ?

Pourquoi ? Quel est l’objectif de com de cette action ?

- Cognitif : Faire connaître (ex : les hébergements qui sont redécorés)

- Affectif : Faire aimer (ex : la nouvelle décoration des chambres)

- Conatif : Faire agir (ex : inciter les clients à venir dans l’hôtel)

Quel est l’objectif commercial de cette action ?

Comment ?

Sur quel support et sous quelle forme le message est-il transmis ?

Quelles sont, d’après-vous les contraintes et les limites de cette action de communication ?

Coût du travail :

Coût du travail = salaires bruts + cotisations patronales

La mobilisation des ressources humaines :

LES CONDITIONS DE TRAVAIL :

Les conditions de travail sont l'ensemble des caractéristiques de l'environnement de travail qui peuvent exercer plus ou moins de contraintes sur l'individu :

Caractéristiques physiques : charges lourdes à porter, travail bruyant, exposition à de fortes

températures, utilisation de matériel et/ou d'outils dangereux, travail fréquent sur écran (ordinateur...),

gestes répétitifs, travail de nuit, horaires décalés...

Caractéristiques sociales : place du poste occupé dans la hiérarchie, nombre de supérieurs hiérarchiques,

relations formelles ou informelles, équilibre vie professionnelle / vie personnelle...

Caractéristiques financières : salaire de base, reconnaissance de la qualification, paiement des

heures supplémentaires...

Caractéristiques psychologiques : pression exercée par les clients, par les cadences, par les

supérieurs hiérarchiques, stress lié aux tâches ou responsabilités, sécurité de l'emploi liée à la

nature du contrat de travail..

LES LEVIERS FINANCIERS :

Au-delà de la rémunération de base (salaire brut déterminé par l'emploi occupé dans l'entreprise hôtelière et fixé par le contrat de travail), l'entreprise hôtelière peut mettre en place une rémunération variable fondée sur une rémunération périphérique.

Les avantages sociaux

Ils sont individuels, en fonction du poste occupé, ou collectifs (exemples : avantages en nature, mutuelle

d'entreprise, complémentaires retraite, aides familiales, compte épargne temps...).

Les primes individuelles

Elles sont destinées à récompenser un effort ou une performance individuelle (exemples : prime

sur objectif, prime d'assiduité).

Les primes collectives

Elles sont accordées à l'ensemble du personnel pour reconnaître financièrement sa contribution à

la performance globale de l'entreprise :

— prime de participation : il s'agit d'une part du bénéfice de l'entreprise accordée aux salariés

(obligatoire pour les entreprises de plus de 50 salariés) ;

— prime d'intéressement : elle est versée à tous les salariés en fonction de critères définis par accord

d'entreprise (exemple : prime accordée en fonction de l'augmentation du nombre

LES LEVIERS NON FINANCIERS :

La rémunération n'est pas le seul facteur d'implication du personnel dans son travail. L'entreprise hôtelière peut notamment agir sur les éléments suivants.

L'organisation du travail

Elle consiste à :

- diviser le travail (répartir les tâches entre tous les salariés) ;

- coordonner le travail de chaque personne pour atteindre les objectifs de l'entreprise. L'organisation

du travail peut être plus ou moins motivante pour les salariés car elle détermine la nature des tâches

à effectuer par le personnel, l'autonomie accordée dans le travail et les responsabilités confiées.

La formation

Pour s'engager dans les activités de l'entreprise et participer à sa performance, les salariés doivent disposer

des compétences adaptées. L'entreprise peut donc agir sur la mobilisation

La formation des ressources humaines par l'organisation et le financement de formations.

De plus, ces formations peuvent permettre à chaque salarié d'accéder à un niveau

de qualification supérieur répondant à ses attentes personnelles (estime de soi, évolution

de carrière...).

La gestion des carrières

L'entreprise peut également mobiliser les ressources humaines à travers la gestion

La gestion des carrières. Les dirigeants et managers peuvent reconnaître et valoriser les efforts des salariés par une

progression verticale (accès à un poste de niveau supérieur) des carrières ou horizontale (changement de poste ou de lieu) en fonction des besoins de l'entreprise et du

salarié.

LE CLIMAT SOCIAL :

Le climat social désigne le degré de satisfaction des collaborateurs vis-à-vis de leur environnement de travail. Il peut être mesuré par différents indicateurs :

- quantitatifs : nombre de jours d'absences, de jours de formation, de jours de grève...

- qualitatifs : sentiment de reconnaissance, qualité des relations de travail...

Les grandes entreprises hôtelières proposent des questionnaires à leur personnel afin d'évaluer le climat social,

tandis que les plus petites privilégient la communication directe avec leur personnel. Les entreprises de plus de 300

salariés doivent publier chaque année ces indicateurs dans un document appelé « bilan social ».

LA COMMUNICATION INTERNE :

C'est l'ensemble des actions de communication mises en œuvre au sein de l'entreprise.

La communication interne peut être :

- descendante : la direction diffuse des informations à destination des salariés ;

- ascendante : les salariés font remonter des informations vers la Direction ;

- transversale : les collaborateurs de l'entreprise partagent des informations entre eux, quelle que soit leur position

hiérarchique.

Elle permet de répondre aux besoins de reconnaissance et d'appartenance des salariés, et contribue donc directement à la mobilisation des ressources humaines

Amortissements :

- Amortissement linéaire : répartition du coût d’acquisition de l’immobilisation sur sa durée de vie

- Amortissement variable : répartition du coût d’acquisition de l’immobilisation en fonction de son utilisation

Révisions bac blanc EGH

Les dimensions de la performance :

- financière : Bénéfice

- commerciale : TO, satisfaction client, CA

- salariale : Mesurer le coût du travail mais aussi la productivité

- sociétale : RSE

Efficacité/ efficience :

Efficacité = objectifs

Efficience = moyens ressources

Indicateurs d’hébergements :

Indicateurs restauration :

Solde Intermédiaire de Gestion :

Valeur ajoutée/ CA : Performance commerciale

EBE/ CA : Performance salariale

RCAI/ CA : Performance financière

- VA = performance commerciale (richesse)

- EBE = performance salariale

- RCAI = performance financière prend en compte le moyen de financement de l’entreprise

Les coûts :

Le coût des matières = Achats de matières premières + ou - variation de stocks de MP– production consommée Le coût matière est un charge variable.

Il correspond à la valeur des consommations des matières premières pour la production vendue aux clients. La norme : 25 à 35 (30 à 35) % des denrées, 1 à 5 ( 2 à 3) % des produits d’accueil.

Le coût du personnel = salaires + charges sociales + personnel intérimaire

La norme : 28 à 40 (40 à 45) % du CA global

Prime cost = frais généraux

La norme : 10 à 15 % du CA en restauration et 20 % en hôtellerie

Coût d’occupation = intérêts sur emprunts + dotation amortissements des immobilisations + redevance crédit bail + loyers Ce sont des charges liées aux moyens de production (que l’on en soit propriétaire ou non). Ces coûts résultent donc : - des décisions d’investissement (acquisition et utilisation d’immobilisation), - du mode de financement (les modes de financement peuvent être variés : emprunt, location, crédit bail…) Le coût d’occupation est une charge fixe.

Tableau de gestion HCR :

Marge brute = Performance commerciale = CA - consos

Marge sur coût principal = Performance salariale

Résultat brut d’exploitation = Performance financière

Les ratios de gestion HCR:

Ratio matière : coût matière/ production vendue (CA)

La norme : 25 à 30 % du CA

Taux de marge brute : marge brute/ production vendue

Ratio personnel : coût du personnel/ production vendue

La norme : 35 à 45 % du CA

Ratio de coût principal : coût principal (= coût matière + coût personnel)/ production vendue

Taux de marge sur coût principal : marge sur coût principal/ production vendue

Tableau de gestion HCR :

La Fourchette d’argent

Le Cellier du gourmet

La Cave à Bacchus

Production vendue

20 000

18 000

21 000

- coût matières consommées

6 950

6 800

7 500

= MARGE BRUTE

13 050

11 200

13 500

- charges de personnel

6 200

4 350

6 650

= MARGE SUR COÛT PRINCIPAL

6 850

6 850

6 850

- Frais généraux

3 000

3 300

4 000

°Autre achats et charges externes (sauf loyer et redevance crédit-bail)

2 450

2490

(3 790 -1 300)

2 400

°Impôts et taxes

500

480

550

°Autres charges

50

30

50

°Charges financières (hors intérêts d’emprunt)

0

300

1 000

= RÉSULTAT BRUT D’EXPLOITATION

3 850

3 550

2 850

Méthodo commentaire :

Intro :

- Présentez l’entreprise

- Indiquez si elle est performante ou pas

1/ Analyse de l’activité / performance économique :

- Performance commerciale : CA, taux de variation du CA

- Performance financière : résultat et évolution du résultat

2/ Analyse des coûts :

Analyser les ratios :

- Des coût matières

- Des coûts du personnel

- Des coût d’occupation (indiquer qu’ils dépendent forcément de plusieurs facteurs : si on est propriétaire, locataire ou en crédit bail

Conclusion :

- Résumé :

- Axes d’amélioration :

TVA :

TVA sur les ventes = TVA collectées

Pour passer du TTC à 110 au HT à 100 on divise par 1,1 :

HT : 100

TVA : 10

TTC : 110

Variation de stock :

Quand le montant est négatif comme pour le stock de produits d’accueil cela veut dire qu’il y a stockage des matières.

Quand c’est positif comme pour les matières premières il y a un déstockage.

Masse salariale :

Masse salariale = coût du travail

Masse salariale = coût du personnel

- Salaire brut : 2 000

- Cotisations salariales 400 + cotisations patronales 400

- Salaire net versé 1 600

Cotisation sociale = finance la protection sociale

Charges sociales salariales = cotisations salariales

Charges sociales = salariales + patronales

Budget :

Valeur prévue - valeur réelle / valeur réelle = % de variation

Calculer pourcentage de variation :

Valeur d’arrivée - valeur de départ / valeur de départ

Seuil de rentabilité :

Seuil de rentabilité = CA critique pour être rentable = Charges fixes / Taux de marge sur coût variable

Cela correspond au CA minimum qu’il faut réaliser pour que l’activité soit rentable, c’ est-à-dire dégager un bénéfice (RCAI) au moins égal à zéro.

Exemple : 21 960/ 0, 56 = 39 214

Point mort = nombre de jour de la période fois seuil de rentabilité / CA

Exemple : 180 fois 39 214/ 45 000 = 157 jours

Charges fixes = Charges qui ne varient pas en fonction de l’activité, dont le montant est fixe qu’il y ait pas, peu ou beaucoup de clients et de ventes.

Charges variables : Charges qui varient proportionnellement à l'activité, à la fréquentation, aux quantités vendues, au chiffre d’affaires réalisé.

Prévisions de William

Seuil de rentabilité

Euros

%

Euros

CA HT

40 000

100,0 %

39 214

Charges variables (CV)

17 640

44 %

17 254

Marges sur charges variables (TMCV)

22 360

56 %

21 960

Charges fixes (CF)

21 960

21 960

RCAI

400

0

56 % = Taux de marge sur coût variable

Fixer les prix de vente :

Bénéfice = coût matière - coût personnel - frais généraux - coût d'occupation

Élasticité de prix = Variation de la demande/ variation du prix = demande d’arrivée - demande de départ/ demande départ / prix d'arrivée - prix de départ/ prix de départ

Méthode du coût cible : coût cible = prix du plat fois ratio matière

Méthode du coefficient multiplicateur : coût matière fois coefficient multiplicateur = prix de vente HT

Communication :

Les moyens de communication d’avant sont :

La communication média : radio, internet, presse, cinéma, affichage public

La communication hors média : mercatique directe, promotion des ventes, sponsoring, parrainage et mécénat, événementiel, partenariat, relations publiques.

Les 3 types de communication d’aujourd’hui sont :

- Paid media : Il s’agit de l’audience (ou visibilité) achetée par la marque (dans les médias aussi). Ce sont des espaces publicitaires payants dans les médias (télévisions, radio, presse, affichage, cinéma, Internet (Bannières payantes, référencement payant). Le sponsoring..

- Owned media : Il s’agit de l’audience (ou visibilité) détenue par la marque via ses propres moyens de communication. Ce sont les supports créés et contrôlés par la marque, tels que son site internet, un blog, ses comptes sur les réseaux sociaux, la newsletter, l’application…

- Earned media : Il s’agit de l’audience (ou visibilité) “gagnée” et obtenue gratuitement par la marque grâce à son influence (sans en avoir fait la demande). Ce sont les réactions des internautes sur les sites d’avis en ligne, les réseaux sociaux, les blogs, l’effet de bouche à oreille, les retombées dans la presse…

Qui ?

Quel type de communication ?

Commerciale ou institutionnelle (entreprise)

Pour qui ?

Quelles sont la ou les cible(s) visée(s) ?

BtoC ou BtoB

Sur quoi ? Quel est le message (l’objet) qu’on a voulu transmettre ?

Pourquoi ? Quel est l’objectif de com de cette action ?

- Cognitif : Faire connaître (ex : les hébergements qui sont redécorés)

- Affectif : Faire aimer (ex : la nouvelle décoration des chambres)

- Conatif : Faire agir (ex : inciter les clients à venir dans l’hôtel)

Quel est l’objectif commercial de cette action ?

Comment ?

Sur quel support et sous quelle forme le message est-il transmis ?

Quelles sont, d’après-vous les contraintes et les limites de cette action de communication ?

Coût du travail :

Coût du travail = salaires bruts + cotisations patronales

La mobilisation des ressources humaines :

LES CONDITIONS DE TRAVAIL :

Les conditions de travail sont l'ensemble des caractéristiques de l'environnement de travail qui peuvent exercer plus ou moins de contraintes sur l'individu :

Caractéristiques physiques : charges lourdes à porter, travail bruyant, exposition à de fortes

températures, utilisation de matériel et/ou d'outils dangereux, travail fréquent sur écran (ordinateur...),

gestes répétitifs, travail de nuit, horaires décalés...

Caractéristiques sociales : place du poste occupé dans la hiérarchie, nombre de supérieurs hiérarchiques,

relations formelles ou informelles, équilibre vie professionnelle / vie personnelle...

Caractéristiques financières : salaire de base, reconnaissance de la qualification, paiement des

heures supplémentaires...

Caractéristiques psychologiques : pression exercée par les clients, par les cadences, par les

supérieurs hiérarchiques, stress lié aux tâches ou responsabilités, sécurité de l'emploi liée à la

nature du contrat de travail..

LES LEVIERS FINANCIERS :

Au-delà de la rémunération de base (salaire brut déterminé par l'emploi occupé dans l'entreprise hôtelière et fixé par le contrat de travail), l'entreprise hôtelière peut mettre en place une rémunération variable fondée sur une rémunération périphérique.

Les avantages sociaux

Ils sont individuels, en fonction du poste occupé, ou collectifs (exemples : avantages en nature, mutuelle

d'entreprise, complémentaires retraite, aides familiales, compte épargne temps...).

Les primes individuelles

Elles sont destinées à récompenser un effort ou une performance individuelle (exemples : prime

sur objectif, prime d'assiduité).

Les primes collectives

Elles sont accordées à l'ensemble du personnel pour reconnaître financièrement sa contribution à

la performance globale de l'entreprise :

— prime de participation : il s'agit d'une part du bénéfice de l'entreprise accordée aux salariés

(obligatoire pour les entreprises de plus de 50 salariés) ;

— prime d'intéressement : elle est versée à tous les salariés en fonction de critères définis par accord

d'entreprise (exemple : prime accordée en fonction de l'augmentation du nombre

LES LEVIERS NON FINANCIERS :

La rémunération n'est pas le seul facteur d'implication du personnel dans son travail. L'entreprise hôtelière peut notamment agir sur les éléments suivants.

L'organisation du travail

Elle consiste à :

- diviser le travail (répartir les tâches entre tous les salariés) ;

- coordonner le travail de chaque personne pour atteindre les objectifs de l'entreprise. L'organisation

du travail peut être plus ou moins motivante pour les salariés car elle détermine la nature des tâches

à effectuer par le personnel, l'autonomie accordée dans le travail et les responsabilités confiées.

La formation

Pour s'engager dans les activités de l'entreprise et participer à sa performance, les salariés doivent disposer

des compétences adaptées. L'entreprise peut donc agir sur la mobilisation

La formation des ressources humaines par l'organisation et le financement de formations.

De plus, ces formations peuvent permettre à chaque salarié d'accéder à un niveau

de qualification supérieur répondant à ses attentes personnelles (estime de soi, évolution

de carrière...).

La gestion des carrières

L'entreprise peut également mobiliser les ressources humaines à travers la gestion

La gestion des carrières. Les dirigeants et managers peuvent reconnaître et valoriser les efforts des salariés par une

progression verticale (accès à un poste de niveau supérieur) des carrières ou horizontale (changement de poste ou de lieu) en fonction des besoins de l'entreprise et du

salarié.

LE CLIMAT SOCIAL :

Le climat social désigne le degré de satisfaction des collaborateurs vis-à-vis de leur environnement de travail. Il peut être mesuré par différents indicateurs :

- quantitatifs : nombre de jours d'absences, de jours de formation, de jours de grève...

- qualitatifs : sentiment de reconnaissance, qualité des relations de travail...

Les grandes entreprises hôtelières proposent des questionnaires à leur personnel afin d'évaluer le climat social,

tandis que les plus petites privilégient la communication directe avec leur personnel. Les entreprises de plus de 300

salariés doivent publier chaque année ces indicateurs dans un document appelé « bilan social ».

LA COMMUNICATION INTERNE :

C'est l'ensemble des actions de communication mises en œuvre au sein de l'entreprise.

La communication interne peut être :

- descendante : la direction diffuse des informations à destination des salariés ;

- ascendante : les salariés font remonter des informations vers la Direction ;

- transversale : les collaborateurs de l'entreprise partagent des informations entre eux, quelle que soit leur position

hiérarchique.

Elle permet de répondre aux besoins de reconnaissance et d'appartenance des salariés, et contribue donc directement à la mobilisation des ressources humaines

Amortissements :

- Amortissement linéaire : répartition du coût d’acquisition de l’immobilisation sur sa durée de vie

- Amortissement variable : répartition du coût d’acquisition de l’immobilisation en fonction de son utilisation