La rémunération imposable est constituée par la rémunération principale en numéraire, les + imposables au titre des revenus d’activité (ligne 1AJ à 1DJ de la déclaration de revenus n° +.

avantages en nature et les rémunérations accessoires

La rémunération principale en numéraire :

– revenus d’activité (rubriques 1AJ à 1DJ de la déclaration de revenus n° 2042) : traitements,

salaires, soldes, indemnités journalières de maladie, maternité ou paternité ;

– autres revenus (rubriques 1AP à 1DP de la déclaration de revenus n° 2042) : allocations

perçues en cas de chômage (total ou partiel) ou de préretraite.

Les avantages en nature (mise à disposition par l’employeur) :

– de biens ou de services ;

– pour les besoins privés du salarié ;

– gratuitement ou pour une valeur réduite.

Les avantages en nature constituent un élément de la rémunération et sont toujours

2042).

Exemples : fourniture gratuite de repas, mise à disposition d'un logement, d'un véhicule ou

de matériel informatique, etc.

Les rémunérations accessoires (en numéraire et en nature) :

– allocations afférentes aux conditions de travail (primes de risque, de sujétion, de pénibilité,

de responsabilité de caisse…) ;

– allocations afférentes à la qualité du travail (primes d’ancienneté, d’assiduité…) ;

– allocations afférentes à la situation personnelle ou familiale du salarié (primes ou

gratifications de mariage, de naissance, supplément familial de traitement versé aux agents

de l’État…) ;

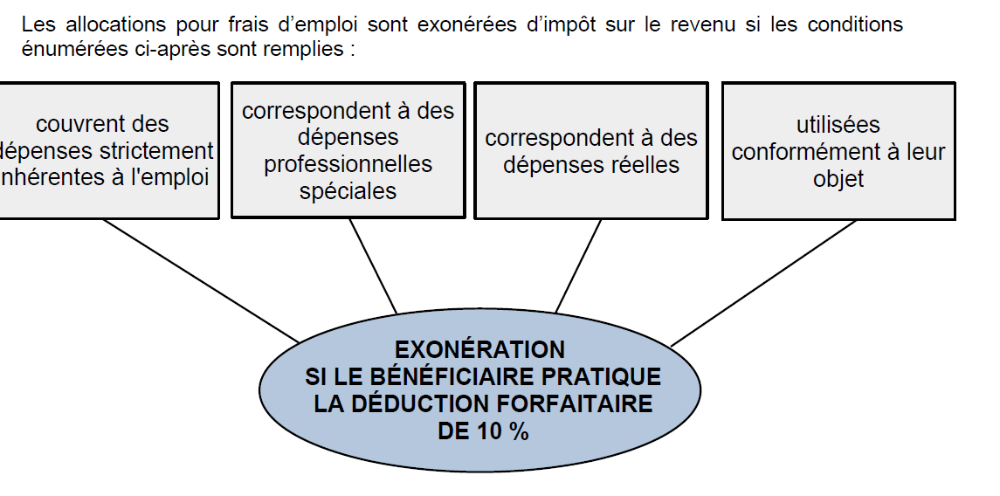

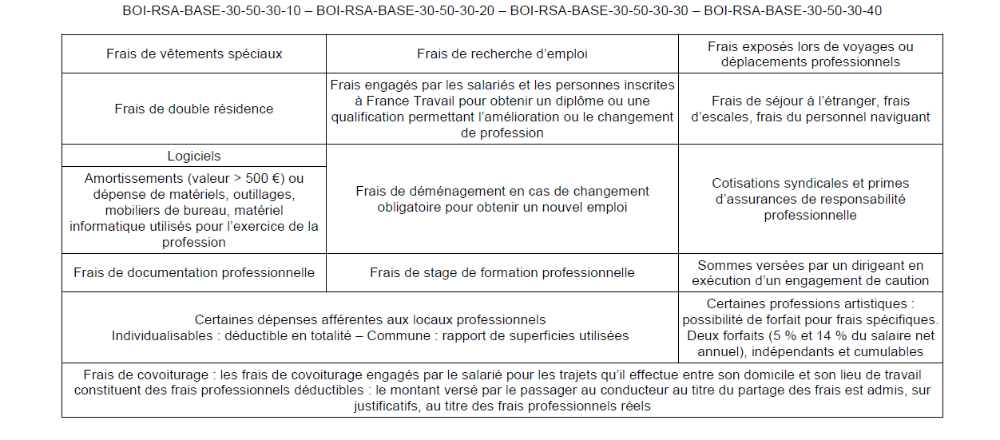

– allocation pour frais d’emploi (AFE) lorsque celles-ci ne sont pas exonérées au titre de

l’article 81-1° du CGI. Les AFE sont les sommes allouées par l’employeur au salarié pour

couvrir des frais professionnels.

Ces allocations sont exonérées dans la limite des dépenses engagées par le salarié à

condition que celles-ci ne soient pas déduites de son revenu imposable au titre des frais

professionnels.

Si le salarié opte pour la déduction des frais réels, les AFE sont donc normalement

imposables (sauf si le salarié ne déduit pas les dépenses couvertes par ces allocations) et

doivent être ajoutées à sa rémunération principale.