Selon la DREES, en 2017, le financement de la protection sociale a atteint 779,7 milliards d’euros, dont plus de 715 milliards en prestations sociales. Les sources de financement se divisent en trois catégories.

I. Comment la protection sociale est-elle financée ?

A. Quelle est la part des cotisations sociales dans les ressources de la protection sociale ?

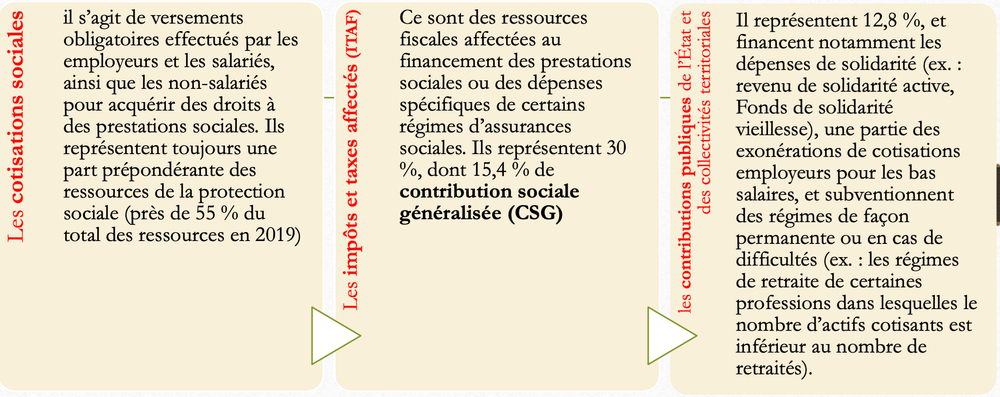

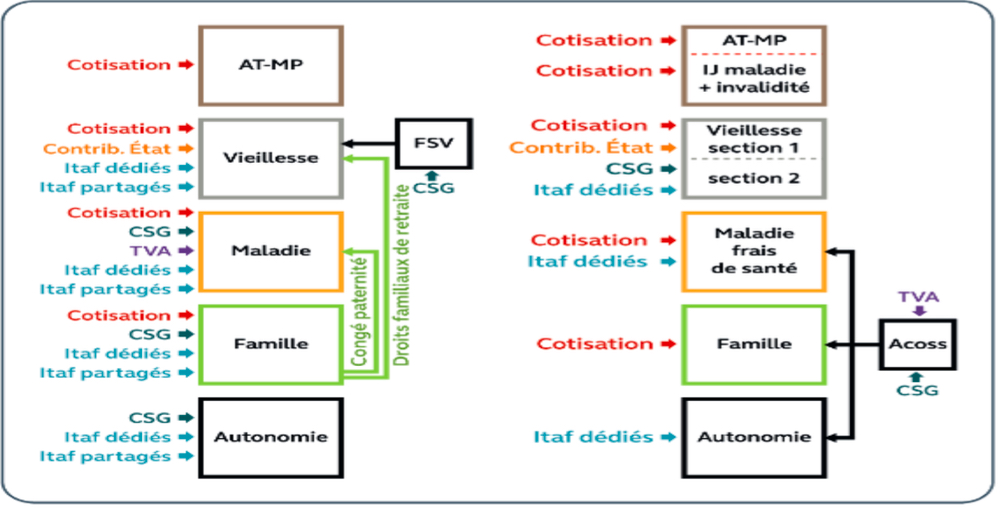

Les cotisations, principale ressource avec environ 474,9 Md€ en 2017, financent les assurances sociales (Sécurité sociale, assurance chômage, retraites complémentaires).

Elles sont payées à 63% par les employeurs, 29% par les salariés et 8% par les non-salariés (professions libérales, commerçants, artisans...)

B. Comment sont calculées les cotisations sociales ?

Les cotisations sociales, calculées en pourcentage du salaire, permettent aux salariés de bénéficier de prestations sociales en cas de maladie, de chômage ou de retraite.

Elles sont prélevées à la source par l'employeur sur la rémunération, qui inclut salaires, indemnités, primes et autres avantages.

Le taux des cotisations est fixé par décret, et des exonérations de cotisations patronales existent depuis les années 1990 pour réduire le coût du travail, maximales jusqu'à 1 SMIC et progressives jusqu'à 1,6 SMIC.

II. Qu’est-ce que les Itaf ?

Les impôts et taxes affectés (ITAF) financent la protection sociale, représentant 30 % des ressources totales en 2019 (233 MdC), après les cotisations sociales (55 %).

En 2017, ils représentaient 24 %. Parmi les cinquante ITAF, la cotisation sociale généralisée (CSG) en constitue 52,4 % du rendement.

Il existe deux types de taxes : celles affectées de longue date à la sécurité sociale pour des mesures de santé publique, comme les contributions de l'industrie pharmaceutique et des taxes sur le tabac et l'alcool, et des taxes plus récentes compensant les allègements de cotisations patronales sur les bas salaires et les heures supplémentaires.

A. Qu’est-ce que la CSG ?

La contribution sociale généralisée (CSG) est un impôt créé en 1991 pour financer la protection sociale en France.

Elle s'applique à tous les revenus des résidents, y compris les salaires, pensions, revenus fonciers et gains de placement.

Prélevée à la source, elle est collectée par l’Urssaf et l’administration fiscale.

Son taux, initialement de 1,1 % pour les revenus d’activité, est passé à 9,2 % en 2018.

La CSG diversifie le financement de la protection sociale, auparavant principalement basé sur les cotisations sociales, et représente aujourd'hui 60 % des impôts et taxes dédiés, avec des recettes de 126,3 milliards d’euros en 2019.

B. Qu’est-ce que la CRDS ?

La contribution pour le remboursement de la dette sociale (CRDS) est un impôt affecté, créé par l’ordonnance 96-50 du 24 janvier 1996, initialement prévu pour 13 ans et un mois. Elle est due par toutes les personnes physiques domiciliées en France et prélevée à la source sur la plupart des revenus, à un taux stable de 0,5 % depuis sa création.

Son assiette est plus large que celle de la CSG, incluant les prestations familiales (sauf les aides à la garde d’enfants) et les ventes de métaux précieux et d’objets d’art, mais excluant les minima sociaux et certaines pensions pour les personnes à faible revenu. Le produit de la CRDS finance la Caisse d’amortissement de la dette sociale (CADES), chargée de rembourser la dette sociale.

C. Qu’est-ce que la Cades ?

La Caisse d’amortissement de la dette sociale (Cades), créée par l’ordonnance du 24 janvier 1996, a pour mission de résorber la dette du Régime général de la Sécurité sociale afin de ne pas la transférer aux générations futures.

Initialement prévue pour disparaître fin janvier 2009, son existence a été prolongée par la loi sur l’assurance-maladie de 2004, et elle doit désormais apurer cette dette d'ici 2025.

III. Quelles sont les contributions publiques au financement de la protection sociale ?

Les contributions publiques de l'État aux régimes de protection sociale comprennent des subventions d'équilibre et le financement de certaines prestations.

En 2016, elles représentaient 12,3 % des ressources de la protection sociale (93,7 milliards d'euros), dont 70 % étaient destinés aux minima sociaux, à la dépendance et aux aides au logement.

Le reste a été alloué aux subventions d'équilibre pour des régimes spéciaux de Sécurité sociale (comme ceux des mines et de la RATP).

A. Qu'est-ce qu'une loi de financement de la Sécurité sociale ?

La loi de financement de la Sécurité sociale (LFSS) vise à maîtriser les dépenses sociales et de santé, en fixant les conditions d'équilibre financier et les objectifs de dépenses selon les prévisions de recettes.

Contrairement à une loi de finances, elle n’a pas de portée budgétaire.

Adoptée chaque année par le Parlement depuis 1996, elle peut être modifiée par une LFSS rectificative ou adoptée par ordonnance.

Le contrôle parlementaire est limité, car il ne peut pas déterminer lui-même les recettes de la sécurité sociale; la LFSS se contente de les prévoir.

B. Qu’est-ce que la dette sociale ?

La dette sociale représente les déficits cumulés des organismes de sécurité sociale, principalement du Régime général.

En 2020, elle s'élevait à 268,4 Md€, soit environ 10,1 % de la dette publique totale de 2 650,1 Md€, qui correspond à 115,1 % du PIB.

Cette dette est distincte de la dette publique et est gérée par la Caisse d’amortissement de la dette sociale (Cades) et l’Urssaf.

Son financement provient de la contribution au remboursement de la dette sociale (CRDS), d'un pourcentage de la contribution sociale généralisée (CSG) et d'un versement du Fonds de réserve pour les retraites, totalisant environ 15 Md€ par an pour aider à la désendettement de la Sécurité sociale.

C. Qu’en est-il des sources de financement ?

Pour mener à bien leurs missions d’action sociale, les conseils départementaux ont vu leurs recettes de fonctionnement multiplier par 3,7 entre 1988 et 2018, atteignant 69,7 Md€ en 2018.

Ces recettes proviennent de quatre sources principales :

- Impôts directs : 22,4 Md€, soit 32 % (taxe d’habitation et taxe foncière)

- Impôts indirects : 28,1 Md€, soit 40 % (droits de mutation, taxe sur les conventions d’assurance, taxe sur les produits énergétiques)

- Dotations et participations : 12,4 Md€, soit 23,5 % (dotation globale de fonctionnement, aide pour l’autonomie, fonds pour l’insertion)

- Autres recettes : 2,9 Md€.