Le calcul des coûts, du chiffre d’affaires et du résultat permet à une entreprise de mesurer sa performance économique et de prendre des décisions stratégiques. Pour une entreprise, il est essentiel de savoir combien elle dépense et combien elle gagne pour assurer sa pérennité*.

Introduction

Définition

Coût

Les coûts d’une entreprise représentent l’ensemble des dépenses nécessaires à la production des biens ou services. On distingue deux grandes catégories de charges

Les charges variables

Les charges variables dépendent directement du volume d’activité de l’entreprise. Plus l’entreprise produit ou vend, plus ces charges augmentent. Exemples :

- Achat de matières premières.

- Consommation d'énergie pour la production.

- Frais de transport des produits vendus.

Formule : Charges variables totales = Quantité produite × Coût variable unitaire

Les charges fixes

Les charges fixes restent constantes, quel que soit le niveau d’activité de l’entreprise. Elles ne varient pas selon la quantité produite ou vendue. Exemples :

- Loyer des locaux.

- Salaires du personnel administratif.

- Assurance de l'entreprise.

*qui dure dans le temps

2. Le Chiffre d’Affaires : Définition et Calcul

Le chiffre d’affaires (CA) est la somme des ventes réalisées par une entreprise sur une période donnée. Il s’obtient en multipliant le prix de vente d’un produit ou service par la quantité vendue.

Formule : Chiffre d'affaires (CA) = Prix de vente unitaire × Quantité vendue

Exemple : Si une entreprise vend 100 produits au prix unitaire de 50 €, son chiffre d’affaires sera : 100 × 50 = 5000 €

3. Le Résultat d’une Entreprise : Bénéfice ou Perte

Le résultat représente la différence entre le chiffre d’affaires et les charges (fixes et variables). Le résultat peut être :

- Positif : C’est un bénéfice.

- Négatif : C’est une perte.

Formule : Résultat = Chiffre d'affaires - Total des charges

Total des charges = Charges fixes + Charges variables

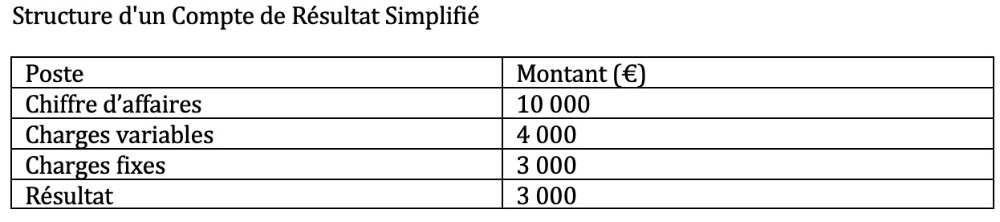

4. Le Compte de Résultat : Outil de Synthèse

Le compte de résultat est un document comptable qui présente la performance financière de l’entreprise sur une période donnée. Il est composé de trois grandes parties :

1. Les produits (chiffre d’affaires, autres revenus).

2. Les charges (charges fixes et variables).

3. Le résultat (bénéfice ou perte).