Définition

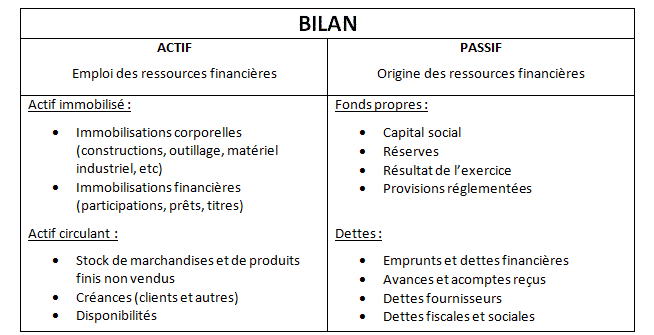

Présentation du bilan

Fond de roulement net global

Formule :

FRNG = Passif Stables - Actif Stables

Une valeur positive indique que l'entreprise possède une marge de sécurité pour financer ses besoins à long terme, tandis qu'une valeur négative peut signaler des difficultés financières potentielles.

Besoin en Fonds de Roulement

Formule :

BFR = Actif Circulant - Passif Circulant

Pour établir le besoin en fonds de roulement, il faut soustraire les dettes à court terme des actifs circulants. Un besoin en fonds de roulement élevé indique que l'entreprise a des besoins importants en financement pour ses opérations courantes.

Trésorerie Nette

Formule :

TN = Trésorerie Active - Trésorerie Passive = FRNG - BFR

Une trésorerie nette positive signifie que l'entreprise peut couvrir ses besoins opérationnels immédiatement.

A retenir :

Le bilan fonctionnel permet de comprendre la santé financière d'une entreprise en mettant en avant sa capacité à financer ses opérations à long et à court terme. En restructurant le bilan comptable, il différentie les ressources et les emplois en termes de longévité, révélant ainsi le fonds de roulement, le besoin en fonds de roulement et la trésorerie nette. Ces indicateurs sont cruciaux pour l'analyse de la solidité financière d'une entreprise.