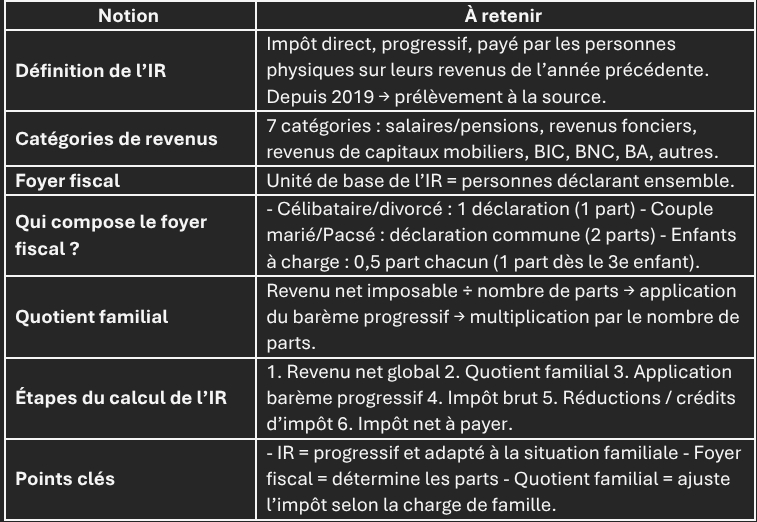

1. Définition de l’Impôt sur le revenu (IR)

- Impôt direct payé chaque année par les personnes physiques.

- Calculé sur les revenus perçus l’année précédente (ex. revenus 2024 imposés en 2025).

- Progressif : le taux d’imposition augmente avec le revenu (barème par tranches).

- Mode de prélèvement : prélèvement à la source depuis 2019.

2. Les revenus imposables

L’IR regroupe plusieurs catégories de revenus :

- Salaires et pensions.

- Revenus fonciers (loyers).

- Revenus de capitaux mobiliers (dividendes, intérêts).

- Bénéfices industriels et commerciaux (BIC).

- Bénéfices non commerciaux (BNC).

- Bénéfices agricoles (BA).

👉 Tous les revenus sont additionnés pour former le revenu brut global, puis certaines charges sont déduites pour obtenir le revenu net global.

3. Le foyer fiscal

Définition

- Le foyer fiscal regroupe les personnes prises en compte pour le calcul de l’IR.

- C’est l’unité de base de l’impôt.

Composition du foyer fiscal

- Contribuables mariés ou pacsés → imposition commune (1 seul foyer).

- Contribuables célibataires, divorcés, séparés → imposition individuelle.

- Enfants : rattachés au foyer fiscal de leurs parents jusqu’à 18 ans, et possible jusqu’à 25 ans s’ils poursuivent des études.

Notion de parts fiscales (quotient familial)

- Chaque foyer obtient un nombre de parts fiscales qui permet d’adapter l’impôt à sa composition :

- Célibataire : 1 part.

- Couple marié/pacsé : 2 parts.

- Enfant à charge : 0,5 part (1 part à partir du 3e enfant).

- Le quotient familial = revenu net imposable ÷ nombre de parts → application du barème progressif → puis multiplication par le nombre de parts.

4. Le calcul simplifié de l’IR

- Détermination du revenu net global.

- Application du quotient familial (division par parts).

- Application du barème progressif par tranches.

- Multiplication par le nombre de parts → impôt brut.

- Réduction/crédits d’impôt → impôt net à payer.

5. Points clés à retenir pour le contrôle

- L’IR est progressif et personnel, basé sur le foyer fiscal.

- Le foyer fiscal dépend de la situation familiale (mariage, pacs, enfants).

- Le quotient familial permet d’adapter l’impôt aux charges de famille.

- Les revenus sont classés en 7 catégories.

- Le calcul suit une logique : revenu net → quotient familial → barème progressif → impôt brut → réductions/crédits → impôt net.