- Die Vorsteuer kann der steuerpflichtige Unternehmer von der geschuldeten MWST abziehen.

- Die Erträge der Mehrwertsteuer sind eine wichtige Einnahmequelle des Bundes.

- Die MWST wird von allen Unternehmen erhoben, die einen Jahresumsatz von mehr als 100 000 Franken erzielen.

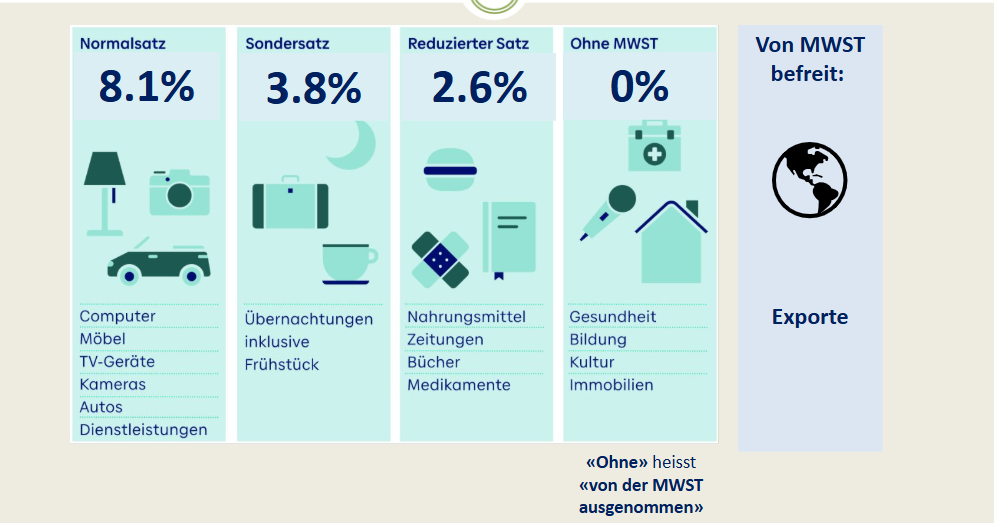

- Der Normalsteuersatz beträgt 8,1%. Der reduzierte Satz von 2,6% wird zum Beispiel für Bücher, Zeitungen, Nahrungsmittel und alkoholfreie Getränke usw. belastet. Hotels und Pensionen dürfen für die Beherbergungsleistungen (Übernachtung und Frühstück, Halb- und Vollpension) mit einem Sondersatz von 3,8% rechnen. Dieser Sondersatz ist zum Schutz des Tourismus bestimmt worden.

- Es gibt auch steuerfreie Umsätze, z.B. die Exporte von Gütern und Dienstleistungen.

- Der MWST-Steuerpflichtige muss bei der Nettomethode vierteljährlich die MWST mit dem MWST- Formular abrechnen und den geschuldeten Betrag der Eidg. Steuerverwaltung überweisen (bei der Saldomethode wird halbjährlich abgerechnet).

A retenir :

Berechnung und Verbuchung der Mehrwertsteuer

Die Mehrwertsteuer (in der Folge «MWST» genannt) ist eine indirekte Bundessteuer. Sie wird auf vielen Gütern und Dienstleistungen aller Produktionsstufen und bei der Verteilung der Güter erhoben = Allpha-sensteuer. Die gesetzliche Grundlage ist das Mehrwertsteuergesetz (MWSTG) vom 1.1.2010.

Grundzüge und den Zweck

MWST - Steuersätze (Taux TVA) (seit 1 Januar 2024)

Berechnung der MWST (Calcul TVA)

Umsatzsteuer (TVA due) - Vorsteuer (Gu vorst. impôt préalable) = abzulieferende MWST an Bund ->

USS -> Bank

Verbuchung der MWST nach Nettomethode

Einkauf (achat)

Wareaufwand (WaA) (Achat) / VLL (Dettes fourn.) 1000.- -- 100%

Guthaben Vorsteuer (impôt préalable) / VLL 81.- -- 8,1%

Verkauf

FLL (Client) /- Warenertrag (WaE)

FLL / Umsatzsteuerschuld (USS)

Rücksendungen

Retour

Skontoabzüge

Remise

Raumaufwand

Coût des locaux

Etrag

Revenu

Aufwand

Dépense

A retenir :

Zur Verbuchung eines Skontoabzugs eines Kunden verbuchen wir zunächst das Konto in FLL und können dann, sobald der Rabatt gewährt wurde, unter WAA als Soll verbuchen. (On comptabilise pas encore la facture)

Beispiel :

Saldosteuersatzmethode

Zweck

- für kleinere Unternehmung mit geringen steuerpflichtigen (chiffre d'affaire) Umsätzen (max. Umsatz 5.02 Mio.)

- Reduzierter MWST-Satz, jedoch kein Vorsteuerabzug möglich

- Halb- statt vierteljährliche Abrechnung