1. Les actes (instrumentum)

Tout écrit faisant titre entre parties.

- Le droit fiscal retient une notion très large : contrat, jugement, combinaison de documents.

Rôle double

- — FG subsidiaire : constate une mutation/opération déjà imposable

- — FG autonome (rare) : sa seule rédaction rend les DE exigibles

FG autonome en matière d'entreprises

Bien étranger cédé par acte passé en France

Droit de partage (dissolution)

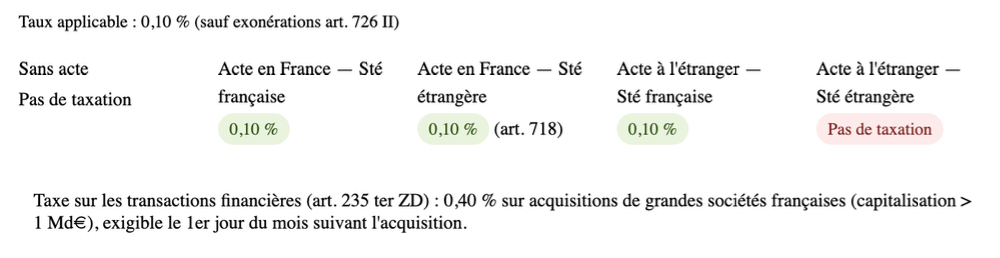

Cession d'actions négociées sur marché réglementé

2. Les mutations (negotium)

Transmission d'un droit (propriété ou jouissance) d'une personne à une autre, à titre gratuit ou onéreux, avec ou sans acte.

Territorialité

Bien situé en France : DE dûs peu importe le lieu de l'acte

Bien à l'étranger + acte passé en France : DE dûs

Exemples de localisation : dette → domicile du débiteur · fonds de commerce → lieu d'exploitation · marque exploitée → clientèle française transmise

3. Les opérations

Faits générateurs n'impliquant pas de mutation ni d'acte : apports en société, dissolution, etc.

Depuis le 1er janvier 2019 : sauf exceptions, les opérations ne donnent plus lieu à DE.

Territorialité : sociétés françaises uniquement.

Cession d'actions (marché réglementé)

Théorie des nullités

Acte annulable mais non annulé

Les DE demeurent exigibles (peu importe nullité relative ou absolue).

- L'Administration ne se fait pas juge de la validité.

Contre-lettre : nulle de nullité absolue, mais DE dus sur l'acte apparent ET sur la contre-lettre.

Acte annulé ou résolu

- Restitution des DE

- pas de remboursement sauf nullité judiciaire ou résolution judiciaire pour vices cachés/rescision pour lésion

- DE de retour

- dus (théorie de la propriété apparente = nouveau transfert de A vers B puis B vers A) sauf nullité ou résolution judiciaire

- Résolution amiable → double taxation : pas de restitution + DE de retour

Théorie des conditions

Condition suspensive : seul le droit fixe de 125 € est dû à l'enregistrement.

- Le solde est dû à la réalisation de la condition (sans déduction des 125 €).

- Si la condition ne se réalise pas : pas de restitution.

Condition résolutoire : l'ensemble des DE est immédiatement exigible.

- Si la condition se réalise → résolution conventionnelle → application théorie des nullités : pas de restitution + DE de retour.

Droit de contrôle de l'Administration fiscale

Délai de prescription : 6 ans en matière de DE (et IFI)

Requalification (contrôle qualitatif)

- Dissimulation :

- simulation fictive ou fraude à la loi (but exclusif d'éluder l'impôt).

- Sanction : complément de droits + intérêts + amende 80 %.

- Erreur :

- requalification sans preuve d'abus.

- Sanction : complément + intérêts (sans amende).

Rehaussement (contrôle quantitatif)

- Dissimulation (contre-lettre) :

- complément + intérêts + amende 80 %

- Simple insuffisance :

- complément + intérêts + amende 40 % si mauvaise foi prouvée.

- Pas d'intérêt ni majoration si insuffisance ≤ 1/10e de la base

Commission départementale de conciliation : saisissable en cas de désaccord sur immeuble, fonds, clientèle, droit au bail.

- Avis non contraignant, charge de la preuve sur l'Administration.

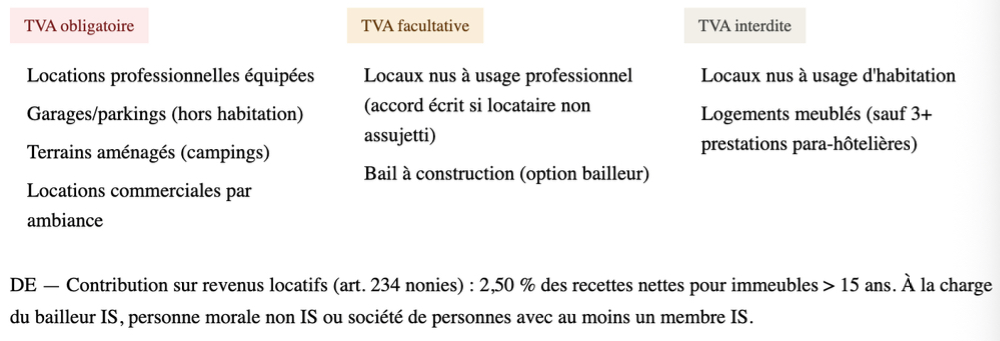

Mutations de propriété — TVA immobilière

La vente d'immeuble est imposable par elle-même.

- Certaines relèvent de la TVA (20 %) plutôt que des DE.

Opérations réalisées dans le cadre d'une activité économique

Imposables de plein droit

- Terrains à bâtir · Immeubles neufs (achevés depuis < 5 ans) ·

- Droits réels assimilés

Exonérées sur option

- Terrains non bâtis (hors TA) · Immeubles bâtis achevés > 5 ans

Assiette : en principe prix de vente.

- Exception → TVA sur la marge si l'acquisition initiale n'a pas ouvert droit à déduction (acquisition hors TVA, activité hors champ, ou absence de TVA dans l'acte).

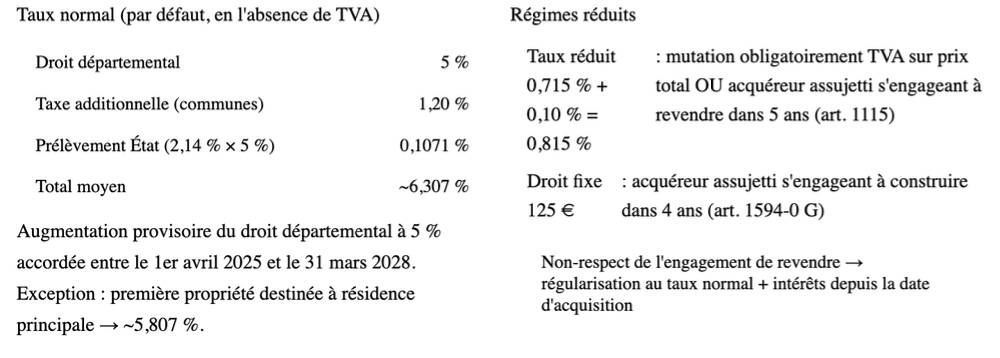

DMTO — taux normal et régimes réduits

Mutations de jouissance (TVA / locations)

Cession du fonds de commerce

Barème progressif :

- Jusqu'à 23 000 € --> 0 % (droit fixe 25 €)

- 23 000 € → 200 000 € --> 3 %

- Au-delà de 200 000 € --> 5 %

Abattement de 500 000 € si : activité professionnelle · acquéreur = salarié CDI ≥ 2 ans ou proche du cédant · poursuite 5 ans · fonds détenu > 2 ans.

Éléments exclus de la base : créances/dettes · marchandises neuves (TVA) · brevets (125 €) · immeubles (imposition séparée)

Charges augmentatives : passif du vendeur repris par l'acheteur → ajouté à la base imposable

Cession du droit au bail

Applicable hors cession du FC.

- Même barème que le FC, sur le montant du prix ou de la valeur vénale.

Présomption simple de versement d'un pas-de-porte (AFD doit apporter des éléments de fait : faiblesse du loyer, délai bref, etc.).

L'art. 725 al. 3 étend le régime à tout acte transférant un droit à la jouissance d'un immeuble commercial.

- Tempéraments jurisprudentiels : pas applicable si local neuf, propriétaire réservant son usage, faillite du 1er locataire.

Cession de bail simple (substitution de locataire sans pas-de-porte) : 125 €

Convention de successeur

Régime du FC étendu à toute convention à titre onéreux permettant d'exercer une activité/profession/fonction sans cession de clientèle.

- Ex. : taxis, portefeuille d'assurances, manèges forains.

Conditions cumulatives prouvées par l'Administration :

- Convention à titre onéreux

- Conclue entre ancien et nouveau titulaire

- Activité identique (au moins partielle) reprise

- Transfert définitif d'activité

- Objet = continuité de l'activité

Cas particulier intragroupe :

Longtemps exclu (but de réorganisation = pas de caractère onéreux).

Assiette limitée aux sommes effectivement versées (pas de rehaussement à la valeur réelle).

Nature des apports

APS

- Rémunérés uniquement par des droits sociaux.

- Restent dans le patrimoine de l'apporteur (théorie de la mutation conditionnelle).

ATO

- Rémunérés par une contrepartie ferme (espèces, obligations, prise en charge d'un passif).

- Équivalent d'une vente à la société.

Apports mixtes

- Partie APS + partie ATO (cas le plus courant : fonds de commerce grevé d'un passif).

- Régime distinct pour chaque fraction.

Régime des apports APS selon la nature de la société

Apports à titre pur et simple (APS)

- Société non IS (IR)

- Peu importe la qualité de l'apporteur

- Exonération totale

- Théorie de la mutation conditionnelle : mutation différée à la dissolution

- Société IS — apporteur IS

- Exonération totale

- Société IS — apporteur non IS

- Principe : Exonération totale

- Exception fonds/immeuble : droit de mutation (barème 719 pour FC ; 5 % pour immeubles)

- Exonération conditionnelle si engagement conservation titres ≥ 3 ans (+ conditions supplémentaires pour immeubles)

Apports ATO

Principe : droits de mutation ordinaires (6 % immeubles, barème art. 719 FC).

- Exception — mise en société d'une EI : enregistrement gratuit si engagement de conserver les titres 3 ans.

- Non applicable si versement d'un prix (prise en charge passif personnel, prélèvements sur compte courant, etc.).

Apports mixtes

Régime des APS pour la fraction rémunérée en titres.

Régime des ATO pour le surplus.

Cumul possible des exonérations → apport d'un FC grevé de passif potentiellement totalement exonéré sous conditions.

Modifications du capital

Augmentation en numéraire, par incorporation bénéfices/réserves, amortissement, réduction :

- enregistrement non obligatoire (gratuit si choisi)

Augmentation par apports en nature :

- formalité obligatoire (art. 635,1-5°)

Changement de forme sociale

Principe :

- droit fixe des actes innommés

- 125 €

Exception :

- transformation d'une société non IS en société IS

- → DMTO en principe exigibles mais enregistrement gratuit possible

- IS vers non IS :

- pas d'incidence DE ; bénéfices/réserves réputés distribués/

Changement d'associé — Cession de titres

Imposition uniquement sur cession de propriété ou nue-propriété (usufruit seul → 125 €.

FG = date du transfert de propriété.

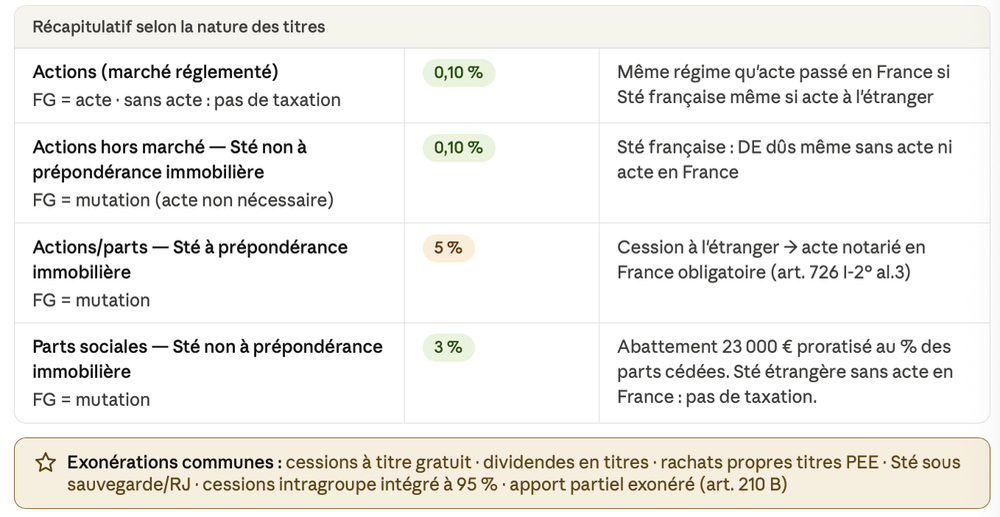

Tableau des taux — cessions de titres sociaux

Exemple — Parts sociales (SNC, capital 80 000 €, cession 51 %)

Cas particulier — Parts de sociétés de personnes

Art. 727 (apport en nature < 3 ans) : cession traitée comme portant sur le bien lui-même (~5 %).

Désormais peu pertinent : toutes Sté non cotées à PI relèvent de toute façon du 5 %.

Charges augmentatives — pertes sociales : les pertes non affectées ne constituent PAS une charge augmentative (obligation éventuelle, non exigible).

- Mais a convention de répartition prorata temporis des bénéfices en cours d'exercice = charge augmentative (complément de prix économique).

Société non IS

Acquêts sociaux (biens acquis/créés + numéraire + stocks + biens ATO) :

- droit de partage 2,50 %(art. 746-747), hors remboursement du capital.

Base nette après calcul du droit → taux réel ~1/40,5e.

Corps certains apportés APS — théorie de la mutation conditionnelle :

- Bien restitué à l'apporteur initial →

- pas de DE

- (même avec soulte)Bien attribué à une autre personne →

- DMTO correspondant au bien (soulte incluse dans la base)

Société IS

Boni de liquidation : droit de partage 2,50 % (art. 746).

- Soulte → DMTO correspondant à la nature du bien.

Immeubles/FC apportés APS sous conditions :

- résurgence de la mutation conditionnelle → attribution à une autre personne que l'apporteur → DMTO (et non droit de partage).

Remboursement du capital toujours exonéré, à déduire avant calcul de l'assiette