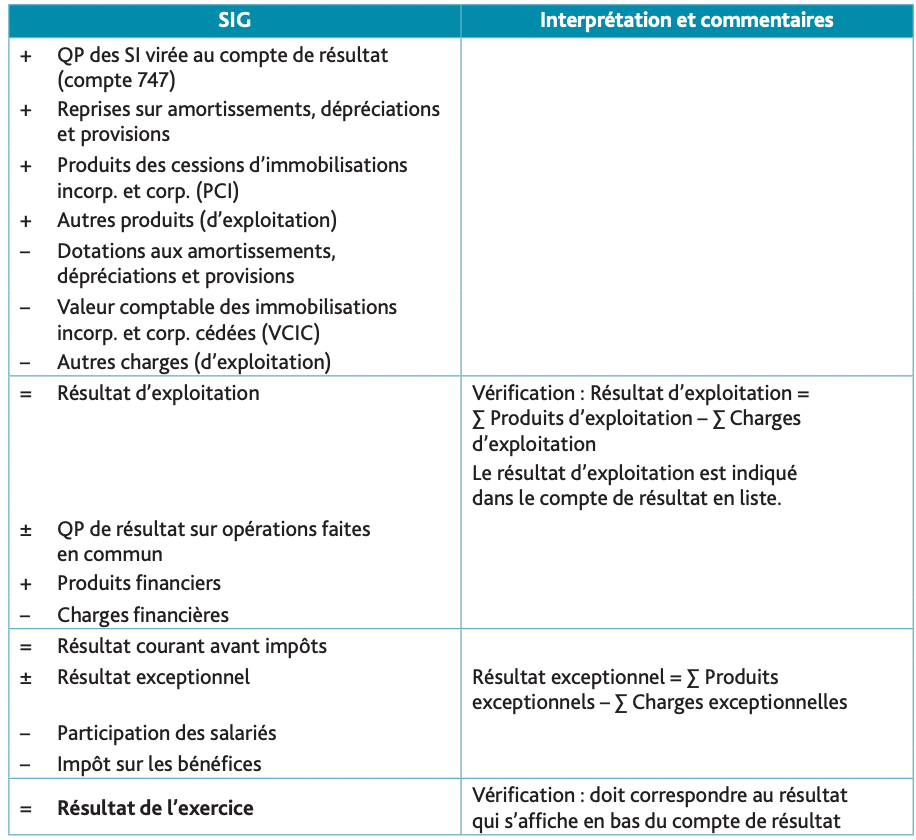

Les QP de résultat sur opérations faites en commun sont des résultats obtenus sur opération (bénéfices ou pertes) réalisés en collaboration avec d'autres entreprises.

Il sont pris en compte dans le calcul des SIG dans les postes financiers

Les QP de résultat sur opérations faites en commun sont des résultats obtenus sur opération (bénéfices ou pertes) réalisés en collaboration avec d'autres entreprises.

Il sont pris en compte dans le calcul des SIG dans les postes financiers

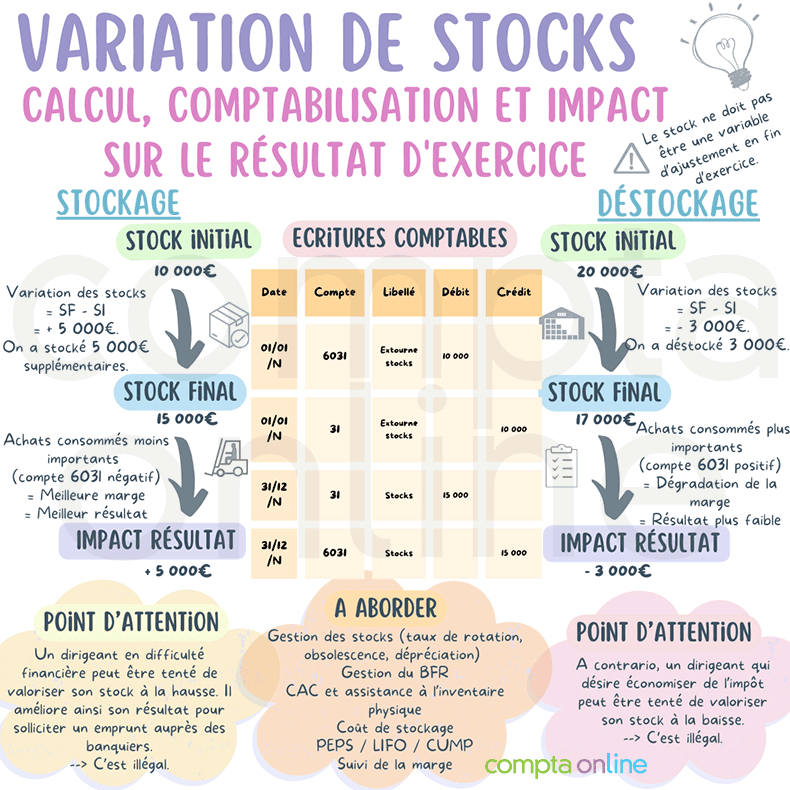

▲ stocks= SI-SF

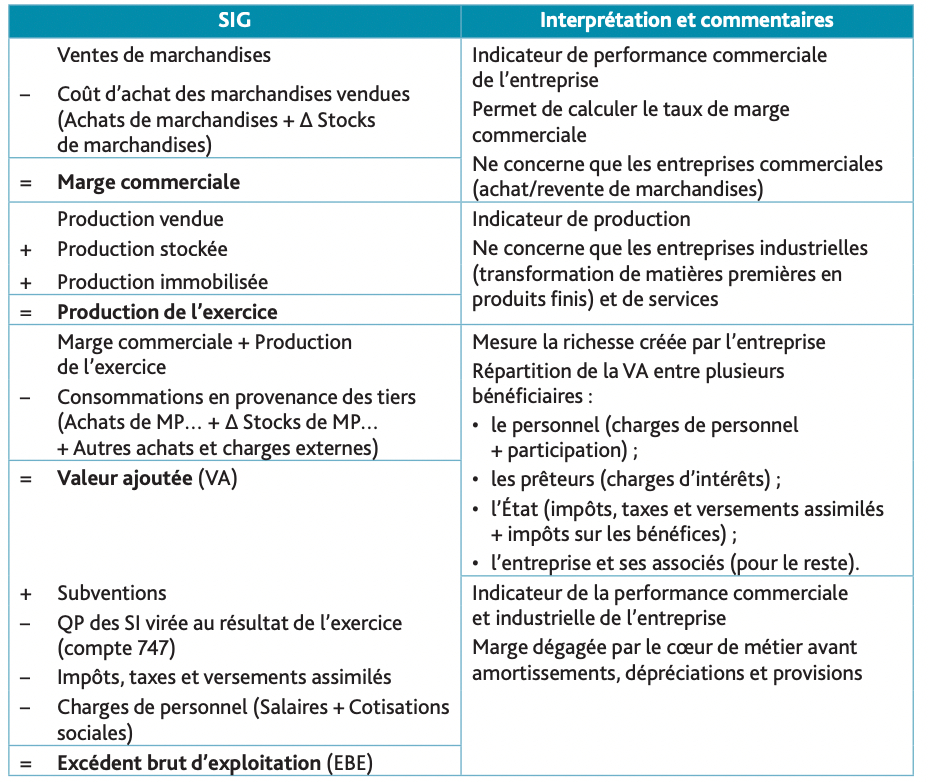

Les subventions d'investissement inscrites au compte 13 sont virées progressivement au compte de résultat en retenant la durée d'amortissement des immo qu'elles ont financées. Ils sont inscrit en compte 747➥ produit calculé (ne sera jamais décaissé). Elle n'entre pas dans le calcul de la CAF.

Le prix de vente des immobilisations vendues (PCI) (corporelles, incorporelles, financière)➥compte 757 ou 767.

Ne sont pas pris en compte dans le calcul de la CAF car non stable

Ils s'enregistrent dans le compte 657 ou 667

Calcul: Valeur comptable des immobilisations financières= Valeur brute- Amortissements

Le retraitement du crédit-bail

Afin de comparer les entreprises finançant leur investissement par des emprunts avec celles finançant leurs investissement pat du crédit-bail.

Le Personnel intérimaire

La participation des salariés

Les rattacher aux charges de personne

La CAF n'est que potentielle car elle ne tient pas compte des décalages de paiement et des nouveaux stocks

⛔️ Les produits de cessions d'immobilisation (PCI) sont exclus de la CAF

CAF (méthode soustractive) ⇒ EBE

+ Autres produits d'exploitation

-Autres charges d'exploitation

± QP de résultats sur opération faites en commun

+produits financiers sauf reprises financières et PCI financières

-charges financières sauf dotations financières et VCIC financières

+produits exceptionnels sauf reprises exceptionnelles

-Charges exceptionnelles sauf dotations exceptionnelles

-Participations des salariés aux résultats

-Impôts sur les bénéfices

CAF (méthode additive)⇒ Résultat de l'exercice

+ TOUTES les dotations et VCIC

-TOUTES les reprises et QP des SI virées au résultat

-Produits des cessions d'immobilisations (PCI)

CAF retraité ⇒ CAF+ dotations aux amortissements crédit-bail

Autofinancement (N) ⇒CAF - Dividendes distribués en N

Il est utilisé dans le calcul des ratios , la première partie du tableau de financement, le tableau de flux de trésorerie, ect.

Les QP de résultat sur opérations faites en commun sont des résultats obtenus sur opération (bénéfices ou pertes) réalisés en collaboration avec d'autres entreprises.

Il sont pris en compte dans le calcul des SIG dans les postes financiers

▲ stocks= SI-SF

Les subventions d'investissement inscrites au compte 13 sont virées progressivement au compte de résultat en retenant la durée d'amortissement des immo qu'elles ont financées. Ils sont inscrit en compte 747➥ produit calculé (ne sera jamais décaissé). Elle n'entre pas dans le calcul de la CAF.

Le prix de vente des immobilisations vendues (PCI) (corporelles, incorporelles, financière)➥compte 757 ou 767.

Ne sont pas pris en compte dans le calcul de la CAF car non stable

Ils s'enregistrent dans le compte 657 ou 667

Calcul: Valeur comptable des immobilisations financières= Valeur brute- Amortissements

Le retraitement du crédit-bail

Afin de comparer les entreprises finançant leur investissement par des emprunts avec celles finançant leurs investissement pat du crédit-bail.

Le Personnel intérimaire

La participation des salariés

Les rattacher aux charges de personne

La CAF n'est que potentielle car elle ne tient pas compte des décalages de paiement et des nouveaux stocks

⛔️ Les produits de cessions d'immobilisation (PCI) sont exclus de la CAF

CAF (méthode soustractive) ⇒ EBE

+ Autres produits d'exploitation

-Autres charges d'exploitation

± QP de résultats sur opération faites en commun

+produits financiers sauf reprises financières et PCI financières

-charges financières sauf dotations financières et VCIC financières

+produits exceptionnels sauf reprises exceptionnelles

-Charges exceptionnelles sauf dotations exceptionnelles

-Participations des salariés aux résultats

-Impôts sur les bénéfices

CAF (méthode additive)⇒ Résultat de l'exercice

+ TOUTES les dotations et VCIC

-TOUTES les reprises et QP des SI virées au résultat

-Produits des cessions d'immobilisations (PCI)

CAF retraité ⇒ CAF+ dotations aux amortissements crédit-bail

Autofinancement (N) ⇒CAF - Dividendes distribués en N

Il est utilisé dans le calcul des ratios , la première partie du tableau de financement, le tableau de flux de trésorerie, ect.

Notre adresse email

Télécharger notre application

© 2025 Partielo - CGU / CGV - Politique de confidentialité