Attention : un assujetti partiel est assimilé assujetti normal. Idem pour un non assujetti mais identifiée à la TVA.

La localisation des prestations de services

Principe

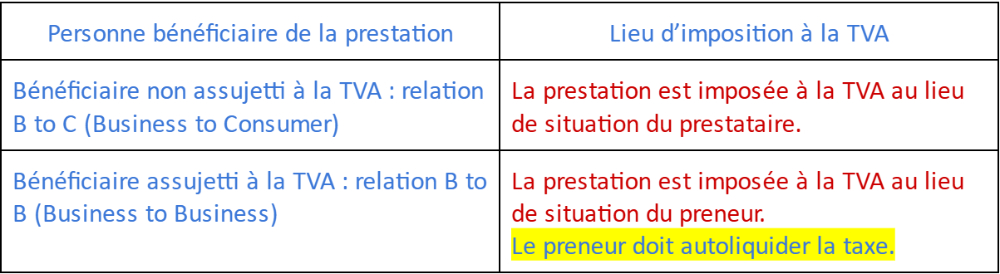

Imposition à la TVA des prestations de services fournies à des assujettis et à des non assujettis :

Preneur

signifie le client/le receveur de la prestation

Les exceptions

Quelle que soit la nature du bénéficiaire des prestations

Les prestations de services qui se rattachent à un immeuble

A retenir :

L'imposition a lieu en fonction du lieu de situation de l'immeuble. Si l'immeuble est en France, la TVA française s'applique.

Les locations de moyens de transport (location de courte durée, de moins de 30 jours pour les moyens terrestres)

A retenir :

L'imposition a lieu en fonction du lieu de mise à disposition du moyen de transport.

Les transport de voyageurs

A retenir :

De principe, ces prestations sont imposables à la TVA française sur la partie française du parcours. Cependant de nombreuses exonérations sont prévues :

- Pour les transports internationaux de voyageurs aériens ou maritimes en provenance ou à destination des DOM-TOM ou de l'étranger ;

- Pour les transports par voies ferrées ou par route de groupes ou de transit, qui sont généralement exonérés de TVA.

Les ventes à consommer sur place

A retenir :

Elles sont imposées dans l'Etat de l'UE où elles sont matériellement exécutées.

Exceptions applicables uniquement dans les relations B to C

Location des moyens de transport (location longue durée)

A retenir :

Elles sont toujours imposables dans l'Etat du preneur.

Prestations de services aisément localisables

A retenir :

Prestations suivantes soumises à la TVA dans l'Etat où elles sont matériellement exécutées :

- Les prestations culturelles, artistiques, sportives, scientifiques, éducatives, récréatives ;

- Les travaux et expertises sur biens meubles corporels (ex : expertise automobile) ;

- Les prestations accessoires aux transports de biens (ex : manutention).

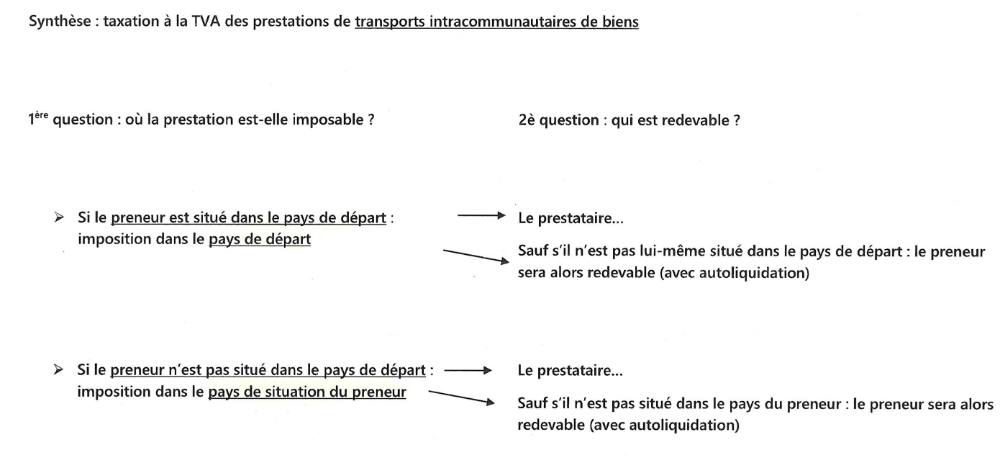

La situation particulière des transports de marchandises intracommunautaires

1ère hypothèse : les transports extra-communautaires de biens :

De principe, la prestation est soumise à TVA dans les différents Etat de l'UE pour la distance qui y est respectivement parcourue. Cependant sont exonérés :

- Les transports à l'exportation ;

- Les transports à l'importation jusqu'au lieu de première destination uniquement (leur coût est inclus dans la base d'imposition des produits importés).

2ème hypothèse : les transports intra-communautaires de biens :

- La prestation de transport est imposée dans le pays de départ si le preneur y est aussi situé. Le prestataire est alors redevable de la TVA s'il est établi dans l'Etat de départ, à défaut ce sera le preneur ;

- La prestation de transport est imposée dans le pays d'arrivée en revanche si le preneur n'est pas situé dans le pays de départ, le redevable sera alors le prestataire s'il est établi dans le pays d'arrivée et à défaut, le preneur.

Taxation à la TVA des prestations de transports intracommunautaires de biens