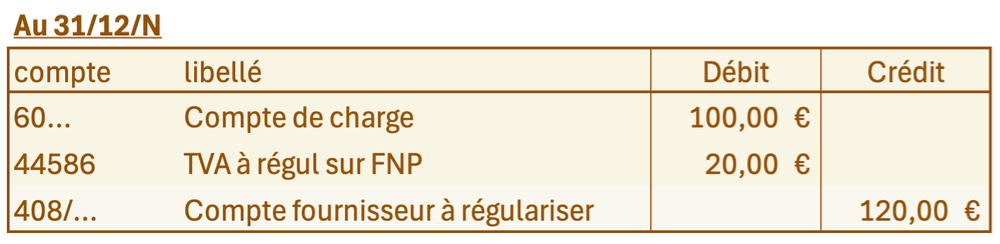

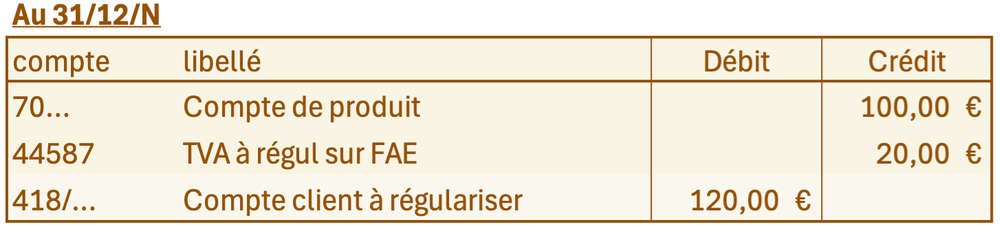

LES CHARGES DEJA COMPTABILISEES

On les retrouve fréquemment lorsque l’E doit régler à l’avance certains abonnements ou lors de redevances payables en début de période et qui courent sur 2 exercices ou la facture est déjà parvenue et a été enregistrée alors que la livraison n’a pas encore eu lieu.

La contre-passation des écritures au début de l’exercice suivant a pour effet d’imputer la charge à cet exercice, tout en soldant le compte de régularisation.

Lorsqu’il existe une TVA déductible, cette déduction a déjà été faite lors de l’enregistrement de la facture ou du paiement. Elle n’est donc pas à régulariser.

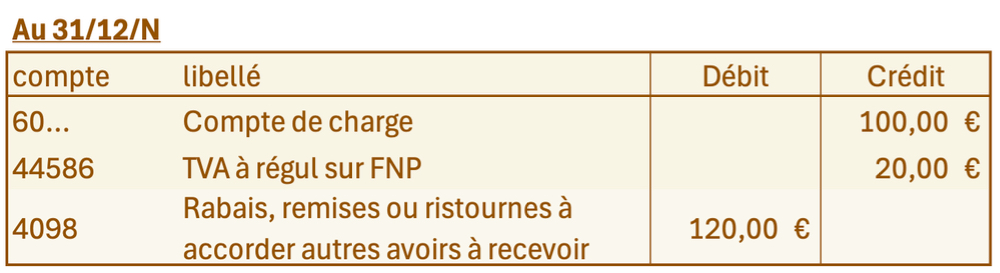

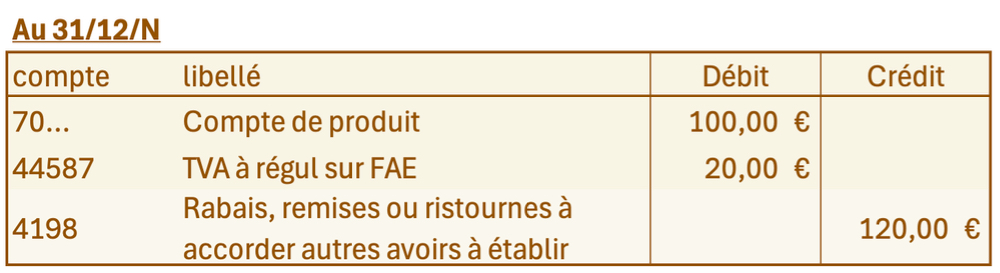

LES ACHATS NON STOCKES

La distinction entre achats stockés ou non stockés et, en particulier, entre les comptes 602 Achats stockés – Autres approvisionnements et 606 Achats non stockés de matières et fournitures, ne dépend pas du fait de stocker physiquement ou non certains éléments.

Elle repose sur la notion de suivi du stock :

Les achats pour lesquels il existe un suivi des stocks durant tout l’exercice, par des fiches de stock ou autres moyens, sont considérés comme des achats stockés. Leur consommation est mesurée par les achats corrigés par les variations des stocks. Le stock de fin d’exercice augmente le résultat par son inscription au crédit du compte 603 Variations des stocks

Les achats non stockés sont ceux qui ne font pas l’objet d’un suivi, soit parce qu’ils ne peuvent pas être stockés, comme la consommation d’électricité, soit parce que l’E ne juge pas ce suivi nécessaire pour sa gestion Lorsque certains de ces éléments n’ont pas été consommés durant l’exercice, ils ne peuvent pas figurer dans les comptes de stocks On considère que la charge constatée durant un exercice, mais qui ne concernera que l’exercice suivant, est une charge constatée d’avance.