Réglementat° en assurance = but de protéger le citoyen (assuré ou bénéficiaire, responsable ou victime) + de nombreux codes servent d'appui à cette réglementat° (ex : codes des assurances, civils, de la Sécurité Sociale, de la mutualité, de la route, de la consommation, du commerce, de la construction et de l'habitat).

L'utilisat° du Code des Assurances

Le code est divisé en 3 parties :

- la partie L : législative

- la partie R : réglementaire

- la partie A : décret

Dans les citat°, le Code des assurances est abrégé en "C.assur" ; le Code civil en "C.civ" ; etc.

L'assurance en France

Assureurs = acteurs majeurs du financement de l'éco qui investissent ds les entreps et la dette publique.

Commercialisat° produits assurance = structurée et juridiquement encadrée

Definitions

L'Autorité de contrôle prudentiel et de Résolut° (ACPR)

But = veiller à la préservation de la stabilité du système financier & à protect les assurés et/ou bénéficiaires des instances soumises à son contrôle.

Principales définit° de l'assurance

Assurance = opération organisée et réglementée mettant en relat° pls parties qui ont ttes des engagemts spécifiques.

L'assureur = personne morale ayant obtenu l'agrément pr les branches qu'il commercialise

Le souscripteur = On appelle souscripteur, ou encore preneur d’assurance, toute personne physique ou morale qui conclut un contrat d’assurance.

Le souscripteur est donc la personne qui signe le contrat et qui s’engage notamment :

- à payer les primes d’assurance selon les échéances prévues par le contrat ;

- à déclarer à l’assureur tout sinistre de nature à entraîner la mise en jeu des garanties souscrites ;

- à répondre de bonne foi aux questions de l’assureur et à l’informer en cas de changement de situation ayant pour conséquence une aggravation de risque.

Le souscripteur n’est pas forcément la personne assurée. Il est en effet possible de souscrire une assurance afin de couvrir un tiers. Par exemple souscrire en son nom une assurance deux-roues couvrant un de ses enfants, ou souscrire l’assurance habitation d’un bien immobilier loué en meublé couvrant ses locataires successifs etc.

Il est aussi possible de souscrire un contrat d’assurance-vie en cas de décès d’une autre personne, mais cette dernière doit alors donner son consentement écrit (à moins qu’il ne s’agisse de l’enfant mineur, âgé d’au moins de 12 ans, du souscripteur).

Tout souscripteur doit avoir la capacité juridique à s’engager contractuellement : les mineurs et les majeurs sous tutelle ne peuvent donc pas souscrire eux-mêmes de contrat d’assurance.

L'assuré = personne morale ou physique sur qui repose la garantie

Le bénéficiaire = pers. morale ou physique recevant la prestat° promise en cas de réalisat° du risque : il peut s'agir du souscripteur et/ou assuré, ou d'un tiers, notamment en responsabilité civile ou en décès. Le bénéficiaire est défini ds le contrat.

= Personne nommée par le souscripteur lors de son adhésion à un contrat d’assurance vie, ou ultérieurement, afin de recevoir le capital constitué sur le contrat en cas de décès de l’assuré.

Le risque

- Risque associé à un objet :

- Explication : C'est comme si tu devais protéger un objet spécifique dans le jeu, par exemple, un château.

- Exemple : Dans la vraie vie, si tu assurés ta voiture, ta voiture est l'objet que tu protèges. Si quelque chose arrive à ta voiture, comme un accident, l'assurance peut couvrir les dommages.

- Risque associé à un événement :

- Explication : C'est comme si tu devais te préparer à un événement spécifique qui pourrait arriver dans le jeu, par exemple, une tempête qui pourrait endommager ton château.

- Exemple : Dans la vraie vie, un incendie, un vol ou un accident de voiture sont des événements contre lesquels tu veux te protéger. Si ta voiture est assurée et qu'elle est endommagée dans un accident, l'accident est l'événement que tu as anticipé et contre lequel tu es protégé.

- Risque associé à une catégorie de biens :

- Explication : C'est comme si tu devais protéger tous les châteaux dans le jeu, pas seulement le tien. Tous les châteaux sont similaires et exposés aux mêmes types de risques.

- Exemple : Dans la vraie vie, les biens immobiliers (comme les maisons) sont une catégorie de biens. Toutes les maisons peuvent être exposées à des risques comme les incendies, les inondations, etc. Donc, si tu assurés ta maison, tu fais partie d'un groupe de personnes qui assurent aussi leurs maisons contre ces risques.

Pour résumer avec un exemple concret :

- Risque associé à un objet : Ta voiture est l'objet que tu assurés.

- Risque associé à un événement : Un accident est l'événement contre lequel tu es protégé.

- Risque associé à une catégorie de biens : Toutes les voitures (la catégorie de biens) sont exposées à des risques comme les accidents, les vols, etc.

NATURE DE L'ÉVENEMENT

Doit être :

- Futur (à l'exception : "la reprise du passé" ; la garantie subséquente ; risque putatif)

- Incertain ou aléatoire : l'aléa peut être absolu (l'incertitude doit porter sur la survenance en elle-même : accident de voiture, incendie) ou relatif (l'évent va se réaliser mais on ignore quand : décès)

- Ne doit pas dépendre de la volonté exclusive de l'assuré

- Licite

Autres def

Cotisat° = contribut° du souscripteur pr bénéficier de la garantie. Elles sont calculées selon des statistiques étudiées d'année en année.

Prestat° de l'assureur = indemnité versée par l'assureur en cas de réalisat° du risque. Elle peut être payée en espèces (indemnité financière) ou en nature (versemt à un prestataire). L'engagemt est défini lors de la souscript° et diffère suivant la catégorie de contrat :

- en assurance de dommages, l'indemnité est calculée après la survenance du sinistre et dépend du préjudice subi et du montant garanti : il s'agit du principe indemnitaire

- en assurance de personnes, et sauf except°, l'engagemt est déterminé lors de la souscript° du contrat : principe forfaitaire.

La compensat° au sein de la mutualité : l'assureur regroupe les cotisat° d'un même risque et forme une mutualité. Ces sommes servent dc à indemniser les sinistres touchant ce groupe.

Definitions

LCI

La limitation contractuelle d'indemnité en assurance fait référence aux clauses et conditions spécifiques incluses dans un contrat d'assurance qui définissent les limites et les restrictions des montants que l'assureur versera en cas de sinistre.

Plein de conservation

Correspond au maximum de l'engagemt que chaque assureur peut accorder à un risque sans déséquilibrer la mutualité.

Nécessité de divis° en assurance

Definitions

Réassurance

Principe auquel l'assureur fait appel à d'autres assureurs pour garantir partiellement certains risques. L'assureur bénéficie dc d'un plein de souscript° bcp + conséquent, dit "plein de réassurance". Il existe différents types de réassurance : facultative ; facultative/obligatoire ; obligatoire (proportionnelle ou non proportionnelle).

Coassurance

But = veiller à la préservation de la stabilité du système financier & à protect les assurés et/ou bénéficiaires des instances soumises à son contrôle.

L'assurance par tranche ou par ligne

Consiste à diviser un risque en plusieurs couches ou tranches, chacune étant couverte par une police d'assurance distincte. Chaque tranche a une limite de couverture spécifique, et les tranches sont empilées les unes sur les autres pour couvrir l'ensemble du risque.

Fonctionnement :

Division du risque :

Le risque total est divisé en plusieurs tranches, chacune ayant une limite de couverture spécifique. Par exemple, un risque total de 1 million d'euros pourrait être divisé en trois tranches : 0-300 000 euros, 300 000-700 000 euros, et 700 000-1 000 000 euros.

Souscription des tranches :

Chaque tranche est souscrite par une ou plusieurs compagnies d'assurance. La première tranche (la plus basse) est généralement souscrite en premier, suivie des tranches supérieures.

Indemnisation :

En cas de sinistre, l'indemnisation est versée en fonction des tranches affectées. Par exemple, si un sinistre cause des dommages de 500 000 euros, la première tranche (0-300 000 euros) sera entièrement utilisée, et la deuxième tranche (300 000-700 000 euros) couvrira les 200 000 euros restants.

Les exclus° de contrat possibles :

Exclusions légales :

- la faute intentionnelle de l'assuré

- les faits de guerre

- le vice propre de la chose assurée

Exclus° conventionnelles :

Elles doivent être :

- Formelles (précises ds les termes utilisés)

- Limitées (précise ds l'étendue de l'exclus° afin de ne pas enlever la substance de la garantie)

- Rédigées en caractères très apparents

Quelques obligat° lors de la format° d'un contrat

L'assureur doit remettre à l'assurable :

- une fiche d'informat° tarifaire

- un projet de contrat

- fiche d'intermédiat°

- fiche conseil

À l'analyse du risque, l'assureur peut :

- accepter en l'état au tarif prévu

- le refuser

- majorer la cotisat°

- prévoir des exclus° spécifiques (conséquences d'une maladie déclarée, ...)

- exiger des infos complémentaires (examen médical)

- exiger des act° de prévent° (installat° d'un alarme)

La composit° du contrat (pls docs)

Les condit° ou disposit° générales : c'est un livret commun aux risques similaires proposés par un assureur. Il définit les garanties, les exclus°, les obligat° et droits de chaque partie. Le contrat doit être rédigé en français et en caractères apparents. Les clauses d'exclus°, de nullité ou de déchéances doivent figurer en caractères très apparents.

Les condit° ou disposit° particulières : elles personnalisent le risque à garantir en reprenant un certain nombre d'éléments tels que :

- les coordonnées des parties : assureur, intermédiaire, souscripteur, assuré, bénéficiaire si le cas se présente, interlocuteur français si l'assureur est étranger

- la date de prise d'effet

- l'échéance principale, le fractionnement

- l'objet de la garantie

- les garantes, les limites, franchises, valeur de l'indice

- le montant de la cotisat°

- la loi applicable si ce n'est pas la loi française

- la liste des documents remis lors de la période de préformat° du contrat

Les convent° spéciales :

- L'attestat° d'assurance : elle doit être établie à chaque fois que l'assuré la demande. Toutefois, il s'agit d'une présompt° simple d'assurance que l'assureur peut combattre par la preuve contraire telle que le non-paiement de la cotisat°

- La note de couverture : doc écrit qui confirme la garantie pr une période temporaire. Elle reprend les coordonnées des parties, la nature du risque, l'étendue de la garantie, le montant réglé et la période de validité.

- La prise d'effet de garantie : date de commencement. Le contrat prend effet dès sa format°, sauf clause contraire figurant au contrat.

- La durée du contrat : le contrat est souscrit jusqu'à l'échéance principale et il est renouvelé, sauf except°, par tacite reconduct°. Toutefois, l'assuré comme l'assureur ont la possibilité de résilier le contrat à l'échéance principale moyennant un préavis d'au moins 2 mois.

- La loi Chatel : entrée en vigueur en 2005, elle peut être utilisée pour la résiliat° des contrats dits de "particuliers" afin de résilier ds un délais de 20 jours à compter de la date d'envoi de l'appel de cotisat°.

- La loi Hamon : entrée en vigueur en 2015, vise à faciliter la résiliation des contrats d'assurance pour les consommateurs. Elle permet notamment de résilier un contrat d'assurance à tout moment après la première année de souscription. Elle concerne exclusivement les contrats de particuliers automobile, MRH (contrat multi garanties qui permet de protéger le patrimoine familial (habitation et mobilier) lorsque l'on est responsable ou victime d'un sinistre. Les biens assurables sont les bâtiments, les biens à usage professionnel et le mobilier personnel) et toutes les assurances dîtes "accessoires".

La classificat° des assurances

To remember :

Les assurances sont répertoriées, d'une part, au niveau de l'UE par les branches auxquelles elles se réfèrent et d'autres part, en fonct° de la catégorie à laquelle elles sont rattachées.

Le classemt par branches

Ttes les opérat° d'assurance sont répertoriées en 26 branches réparties comme suit : 18 en non-vie au niveau européen, 7 limitées à la France pour l'assurance-vie ; la 19 ,'est pas utilisée. L'assureur doit avoir reçu l'agrémt pr chacune d'elles afin de commercialiser un produit.

Un contrat regroupant pls garanties peut être rattaché à pls branches. Par ex, un contrat automobile peut réunir les branches suivantes :

- branche 1 : accidents (garanties personnes transportées)

- branche 3 : corps de véhicules terrestres (garantie dommages du véhicule)

- branche 7 : marchandises transportées

- branche 10 : responsabilité civile véhicules terrestres automoteurs

- branche 16 : pertes pécuniaires diverses

- branche 17 : protect° juridique

- branche 18 : assistance

La classemt par catégories

LES ASSURANCES DE DOMMAGES

Correspondent à la protect° du patrimoine et regroupent les assurances de responsabilités et les assurances de dommages aux biens, qui sont soumisent au principe d'indemnitaire.

Definitions

Principe indemnitaire

L'assuré ne pouvant s'enrichir, l'indemnité est calculée après la survenance du sinistre et ne peut pas être supérieure : au préjudice subi par l'assuré ; à la valeur de la chose assurée au moment du sinistre ; au plafond prévu au contrat.

Il appartient à l'assuré de garantir à sa juste valeur ses biens. Il est conseillé de faire évaluer certains biens par un expert pour garantir une valeur dite "agréée". Les csq peuvent être lourdes si le montant prévu au contrat ne correspond pas à la valeur réelle.

1ère situat° : la surassurance

La valeur des biens assurés est supérieure à la valeur réelle au jour du sinistre :

- Si l'assureur prouve la fraude de l'assuré, il peut avancer la nullité du contrat et réclamer des dommages et intérêts

- Si l'assuré n'a pas voulu sciemment évaluer la valeur des biens, l'assureur limite son indemnité à la valeur le jour du sinistre et conserve à titre de dommages et intérêts la cotisat° payée pr le "surplus". L'assureur aménage son contrat.

To remember :

Indemnité = montant des dommages x valeur assurée/valeur réelle au jour

2ème situat° : la sous-assurance

La valeur des biens assurés est inférieure à la valeur réelle au jour du sinistre. Ds ce cas, l'assuré est sanctionné par l'applicat° de la règle proportionnelle des capitaux.

To remember :

La règle proportionnelle des capitaux est un principe utilisé en assurance pour déterminer l'indemnisation en cas de sous-assurance. Voici comment elle fonctionne :

- Principe de base : Si le capital assuré (la valeur pour laquelle un bien est assuré) est inférieur à la valeur réelle du bien au moment du sinistre, l'assuré est considéré comme étant en situation de sous-assurance.

- Application de la règle : En cas de sinistre, l'indemnité versée par l'assureur est réduite proportionnellement au rapport entre le capital assuré et la valeur réelle du bien. Cela signifie que l'assuré ne sera pas entièrement indemnisé pour son préjudice.

- Formule de calcul : L'indemnité est calculée de la manière suivante :

Indemnité = (Capital assuré / Valeur réelle du bien) × Montant du préjudice

- Exemple : Supposons qu'un bien vaut 100 000 euros, mais il est assuré pour seulement 50 000 euros. Si un sinistre cause un préjudice de 20 000 euros, l'indemnité sera calculée comme suit :

Indemnité = (50000 / 100000) × 20000 = 10000 euros

Ainsi, l'assuré ne recevra que 10 000 euros au lieu des 20 000 euros de préjudice.

Cette règle vise à encourager les assurés à déclarer la valeur réelle de leurs biens pour éviter d'être sous-assurés.

To remember :

La règle proportionnelle de cotisation est un principe utilisé en assurance pour répartir équitablement les indemnisations entre plusieurs assureurs lorsque plusieurs contrats d'assurance couvrent le même risque. Voici comment elle fonctionne :

- Contexte d'application : Cette règle s'applique lorsque plusieurs assureurs couvrent le même bien ou le même risque. Cela peut se produire lorsque l'assuré a souscrit plusieurs contrats d'assurance pour le même bien ou le même risque.

- Objectif : La règle proportionnelle de cotisation vise à éviter que l'assuré ne perçoive une indemnisation supérieure au préjudice subi en répartissant équitablement les cotisations entre les différents assureurs.

- Calcul de l'indemnité : Chaque assureur contribue à l'indemnisation proportionnellement à la part de son assurance dans le total des assurances souscrites. La formule de calcul est la suivante :

Indemnité par assureur = (Capital assuré par l’assureur / Total des capitaux assurés) × Montant du préjudice

- Exemple : Supposons qu'un bien soit assuré pour 50 000 euros auprès de l'assureur A et pour 50 000 euros auprès de l'assureur B. Si un sinistre cause un préjudice de 20 000 euros, chaque assureur paiera une partie de l'indemnité proportionnellement à sa part dans le total des capitaux assurés. Ainsi, chaque assureur paiera :

Indemnité par assureur = (50000 / 100000) × 20000 = 10000 euros

Donc, l'assureur A paiera 10 000 euros et l'assureur B paiera également 10 000 euros.

Cette règle permet de s'assurer que l'assuré ne perçoit pas une indemnisation supérieure au préjudice subi et que les assureurs contribuent de manière équitable à l'indemnisation.

3ème situat° : les assurances cumulatives

L'assuré souscrit pls contrat de même catégorie pr couvrir un même risque :

- Si l'assureur prouve la tentative de fraude de l'assuré qui voulait percevoir pls fois l'indemnité, il y a applicat° de la nullité des contrats avec possibilité de réclamer des dommages et intérêts (preuve à la charge de l'assureur)

- Si l'assuré n'a pas voulu sciemment garantir pls fois son risque, l'indemnité est limitée à la valeur réelle et chaque assureur intervient proportionnellemt en fonct° du montant qu'il aurait réglé s'il avait été seul.

La gest° se fait par l'assureur choisi par l'assuré qui règle la totalité et se retourne contre les autres assureurs pr récupérer la part due.

Le csq du principe indemnitaire

La règle du non-cumul : L'assuré ne pouvant faire d'enrichissemt, il ne peut dc pas percevoir pls fois la prestat° qui lui est due. De ce fait, les indemnités ne peuvent pas se cumuler avec celles versées par des tiers responsables.

Le recours subrogatoire : Processus par lequel l'assureur, ayant payé une indemnité à l'assuré pour un préjudice subi, acquiert automatiquement les droits de l'assuré contre les tiers responsables du sinistre. Cela signifie que l'assureur peut poursuivre les responsables pour récupérer les sommes qu'il a versées à l'assuré.

Exemple

Supposons qu'un automobiliste (assuré) subisse un accident causé par un tiers. L'assureur de l'automobiliste indemnise ce dernier pour les dommages subis par son véhicule. Grâce au recours subrogatoire, l'assureur peut ensuite poursuivre le tiers responsable de l'accident pour récupérer les sommes qu'il a versées à son assuré.

LES ASSURANCES DE PERSONNES

Elles correspondent à la protect° de la pers lors de la survenance d'évents touchant son intégrité physique et regroupent les assurances santé, de prévoyance, vie et décès. Elles sont soumisent au principe forfaitaire.

Definitions

La limitation contractuelle d'indemnité en assurance fait référence aux clauses et conditions spécifiques incluses dans un contrat d'assurance qui définissent les limites et les restrictions des montants que l'assureur versera en cas de sinistre.

Le principe forfaitaire en assurance signifie que l'indemnité à verser en cas de sinistre est prédéfinie et convenue entre l'assureur et l'assuré au moment de la souscription du contrat. Cette indemnité est généralement fixée sous forme d'un montant forfaitaire ou d'un pourcentage de la valeur assurée, sans tenir compte du montant exact des dommages subis.

Ces prestat° peuvent se cumuler avec des indemnités versées par des tiers responsables ou des tiers payeurs. L'assureur ne bénéficie pas de ce fait d'un recours subrogatoire auprès d'un responsable.

Except°

Certains contrats, tels que la complémentaire santé, laganrantie des accidents de la vie (GAV) ou la garantie conducteur, prévoient l'indemnisat° en droit commun et répondent au principe indemnitaire. De ce fait, l'assureur bénéficie d'un recours subrogatoire pr les prestat° versées contractuellemt.

Definitions

Correspond au maximum de l'engagemt que chaque assureur peut accorder à un risque sans déséquilibrer la mutualité.

Principe selon lequel l'assuré doit être indemnisé à hauteur du préjudice réel subi, sans pouvoir en tirer profit. Ce principe est fondamental en droit des assurances et vise à rétablir l'assuré dans la situation financière qui était la sienne avant la survenance du sinistre, sans plus ni moins.

Les obligat° de l'assuré

- Répondre aux quest° posées par l'assureur en tte bonne foi (attent° : l'assuré n'a pas l'obligat° d'aller au-delà des quest° qui lui sont posées. Il appartient à l'assureur de préparer un questionnaire fermé et des quest° précises et limitées)

- Déclarer en cours de contrat les circonstances nouvelles : il s'agit de circonstances nouvelles qui ont pr csq soit d'aggraver le risque ou d'en créer de nouveaux. Elles doivent être déclarées ds un délai de 15 jours à partir du moment où l'assuré en a connaissance et doit être faite par lettre recommandée avec accusé de récept° (LRAR).

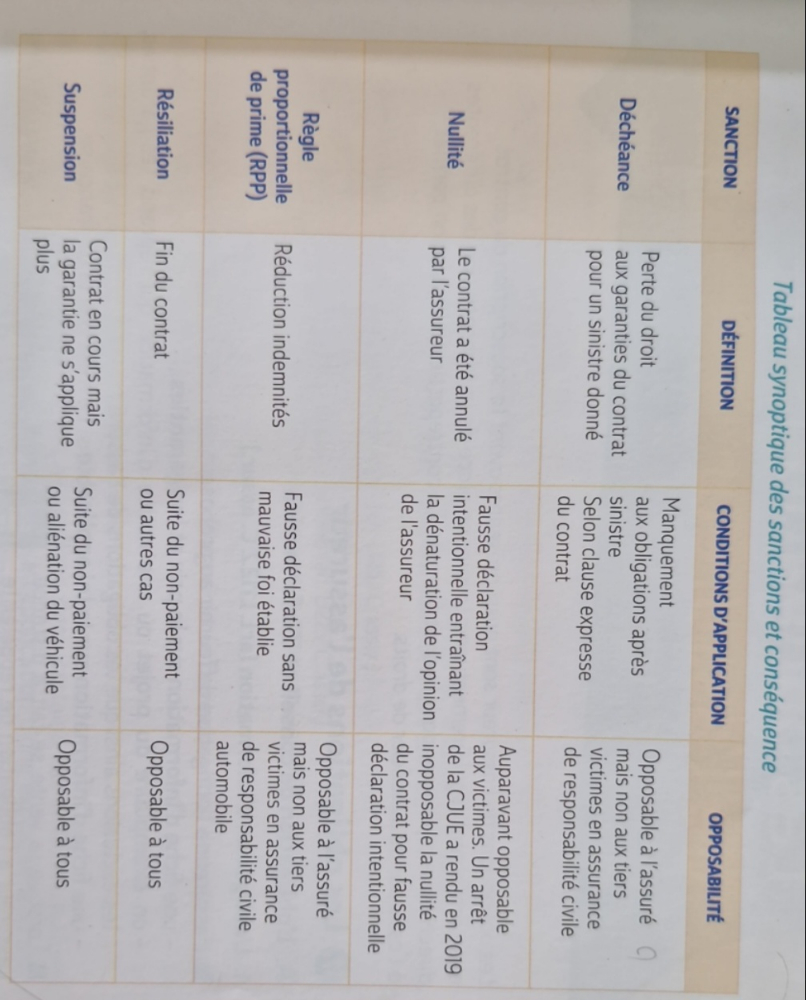

Les sanct° de la fausse déclarat° :

1 - La découverte de la fausse déclarat° se fait avant sinistre, l'assureur peut :

- maintenir le contrat en l'état en prévoyant un avenant ou un "don acte"

- maintenir le contrat en vigueur moyennant une augm de la cotisat° acceptée par l'assuré. L'assuré peut alors refuser la majorat° et résilier le contrat ds un délai de 30 jours après dénonciat°

- résilier le contrat 10 jours après notificat° adressée à l'assuré par LRAR avec remboursemt de la cotisat° au prorata temporis, c-à-d au jour le jour

- diminuer le risque et la cotisatt° si le cas se présente. Si l'assureur refuse la réduct° de cotisat°, l'assuré peut résilier le contrat ds un délai de 30 jours après dénonciat°

2 - La découverte se fait lors d'un sinistre

- La nullité du contrat : l'assureur doit prouver la fausse déclarat°, la déclarat° intentionnelle ou de mauvaise foi, la déclarat° modifiant l'opinion de l'assureur.

- La règle proportionnelle de prime : l'assuré est de bonne foi ou l'assureur n'a pas pu preouver la mauvaise foi de l'assuré. Ds ce cas, il y a applita° de la règle proportionnelle de prime ou cotisat°. Il est impératif de prévoir un réajustemt du contrat.

To remember :

Indemnité = montant des dommages x prime payée/prime due

3 - Payer les cotisat° aux époques convenues

4 - Déclarer les sinistres ds les délais prévus au contrat et fournir ttes les précis° utiles

- vie : aucun délai, hormis ceux limités par la prescript°

- vol : 2 jours ouvrés

- mortalité du bétail : 24 h

- grêle : 4 jours ouvrés

- catastrophes naturelles : 10 jours ouvrés à compter de la parut° du décret au journal officiel

Principe auquel l'assureur fait appel à d'autres assureurs pour garantir partiellement certains risques. L'assureur bénéficie dc d'un plein de souscript° bcp + conséquent, dit "plein de réassurance". Il existe différents types de réassurance : facultative ; facultative/obligatoire ; obligatoire (proportionnelle ou non proportionnelle).

Les obligt° de l'assuré

Obligat° d'info

L'assureur a obligat° de fournir au proposant :

- Une fiche d'info sur le prix et les garanties

- un exemplaire du projet ou une notice d'info qui reprend les garanties, les exclus° ainsi que les obligat° de l'assuré

- une fiche d'info sur la loi applicable si ce n'est pas la loi française

Lorsque la vente se fait à distance, l'assureur a l'obligat° de rappeler le droit de renonciat° de 14 jours. À défaut, ce droit bénéficie à l'assuré sans limite de durée.

Le devoir de conseil

Proposer le produit correspondant aux besoins du proposant. Ce devoir se prolonge sur tte la durée du contrat.

L'ACPR (Autorité de contrôle prodentiel et de résolut°), organisme de tutelle, est en droit de contrôler que l'assureur a respecté ces obligat° à tt niveau, ce qui a pu entraîner des audits chez les intermédiaires. Il est dc indispensable que chaque dossier client présente l'ensemble de ces documents.

Obligat° liées à ses engagemts contractuels

- Il doit verser la prestat° promise ds le délai convenu, stipulée ds le contrat.

- Il doit couvrir les sinistres résultant de cas fortuits ou de la faute de l'assuré, sauf faute intentionnelle.

- Il doit garantir les dommages occasionnés par les pers dont l'assuré est responsable, quelle que soit la gravité de la faute commise.

To remember :

L'assureur peut se dégager de ses obligat° ds certains cas (refus de prise en charge suite à l'applicta° d'une exclus° ou d'une sanct° ; résiliat° du contrat après sinistre si une clause le prévoit. L'assuré peut alors résilier ds un délai de 1 mois après avis de résiliat° les autres contrats souscrits auprès du même assureur.

Cette faculté de résiliat° hors échéance ne s'applique pas au contrat automobile. Celui-ci n'est résiliable par l'assureur hors échéance que ds 3 cas :

- un sisnitre dû à l'état alcoolique du conducteur

- un sinistre imputable à un conducteur sanctionné par une suspens° du permis de conduire d'au moins 1 mois ou par son annulat° du permis

- une annulat° du permis de conducteur

Le sinistre

To remember :

Sinistre = réalisat° de l'évènemt dommageable prévu et garanti par le contrat. Il est composé :

- d'un fait générateur (évènemt garanti)

- d'un préjudice (matériel, corporel, immatériel)

- d'une réclamat° en assurance responsabilité civile

C'est à l'assuré qui revendique la garantie d'en apporter la preuve. Il lui appartient aussi et sous peine de déchéance totale ou partielle de respecter les obligat° mentionnées contractuellemt.

Il appartient à celui qui réclame l'indemnité de justifier son droit. Le bénéficiaire, défini au contrat, peut-être :

- l'assuré

- une victime, ou un tiers payeur en assurance responsabilité civile

- un créancier hypothécaire

Possibilité d'évaluat° du préjudice à travers expertises

Expertise amiable

L'assureur mandate un expert qui a pr miss° de :

- déterminer les circonstance du sinistre, la nature des dommages et le lien de causalité

- confirmer la validité de garantie

- fixer le montant des dommages de l'assuré/bénéficiaire

- contrôler l'exactitude des déclarat° lors de la souscript°

- rechercher la mise en cause éventuelle d'un responsable et effectuer les recours amiables

Expertise judiciaire

Tts pers qui justifie d'un intérêt légitime peut solliciter la désignat° d'un expert judiciaire. Celui-ci est commis par le juge avec une miss° définie à accomplir ds un délai déterminé. Le tribunal peut toutefois avoir une appréciat° différente des conclu de l'expert.

L'indemnisat°

A - LA PROCÉDURE DE RÈGLEMENT

Ds le cas d'un accident de circulat° : la procédure est règlementé par la loi BABINDER qui rappelle la forme et les délais de l'offre de règlement et les sanct° en cas de non-respect ou d'offre insuffisante.

Ds le cas d'un sinistre construct° : les délais sont règlementés par la loi SPINETTA

Pr tt autre sinistre : les délais de présentat° de l'offre de règlemt sont rappelés contractuellemt. Ils sont limités par les délais de prescript° légale qui sont rappelées.

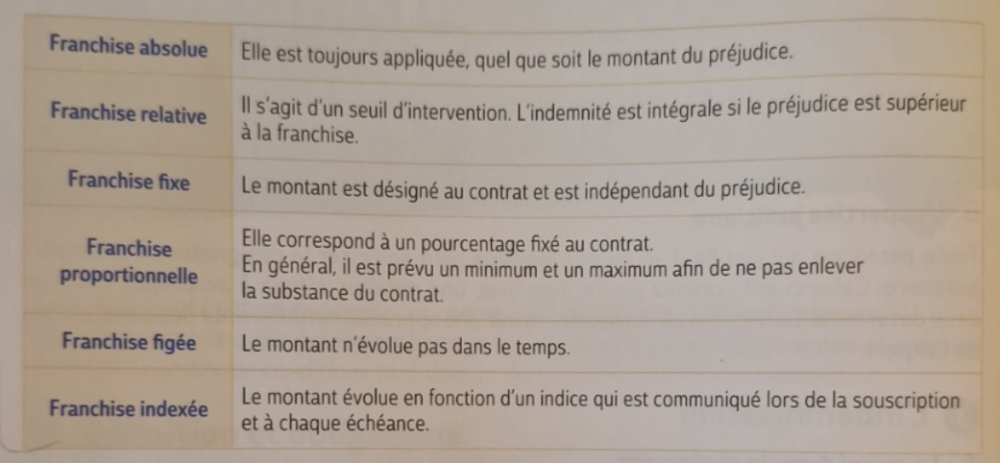

B - LA FRANCHISE

La franchise ou participat° de l'assuré au risque est définie et fixée conventionnellemt dès la souscript° du contrat. Elle peut être imposée par la législat° comme en garantie catastrophes naturelles. Elle permet de moraliser le risque. Par ailleurs, en contre-partie de la non-prise en charge de bcp de petits sinistres, l'assureur réduit la cotisat°.

La franchise peut s'exprimer en €, taux d'invalidité, jours d'arrêt de travail ou de pertes d'exploitat° et peut se présenter sous pls formes :

C - LE VERSEMENT DE L'INDEMNITÉ

La prestat° en espèces : le règlemt est versé à l'assuré ou au bénéficiaire défini au contrat.

La compensat° avec les primes dues : l'assureur peut déduire de l'indemnité les cotisat° restées impayées. Toutefois, la jurisprudence a interdit cette pratique lorsque l'indemnité revient à un tiers victime.

La prestat° en nature : l'assureur effectue le règlemt à l'ordre d'un prestataire de service agréé, comme un réparateur automobile, un assisteur - pers envoyée par l'assureur pr dépanner ou remorquer le véhicule, du pharmatien, de l'opticien, etc.

La subrogat°

Definitions

Subrogat°

Lorsque l'assureur indemnise son assuré pour un sinistre, il acquiert automatiquement les droits de l'assuré contre les tiers responsables du dommage. Cela signifie que l'assureur peut poursuivre le responsable du dommage pour récupérer les sommes qu'il a versées à son assuré.

La subrogation permet à l'assureur de récupérer les sommes versées à l'assuré, mais elle ne peut pas conduire à un enrichissement de l'assureur. En d'autres termes, l'assureur ne peut pas récupérer plus que ce qu'il a payé à l'assuré.

Une fois que l'assureur a exercé son droit de subrogation, l'assuré ne peut plus agir contre le tiers responsable pour les mêmes dommages. L'assuré doit coopérer avec son assureur et lui fournir toutes les informations nécessaires pour faciliter la subrogation.

To remember :

Il existe certaines exceptions à la subrogation. Par exemple, si l'assuré a renoncé à ses droits contre le tiers responsable avant que l'assureur ne l'indemnise, l'assureur ne pourra pas exercer son droit de subrogation. De même, si le dommage a été causé par un membre de la famille de l'assuré vivant sous le même toit, l'assureur ne pourra pas exercer son droit de subrogation contre ce membre de la famille.

To remember :

La subrogation légale est un mécanisme automatique prévu par la loi, tandis que la subrogation conventionnelle résulte d'un accord entre les parties et offre plus de flexibilité. Les deux types de subrogation permettent à l'assureur de récupérer les sommes versées à l'assuré en se substituant à ce dernier pour agir contre les tiers responsables du dommage.

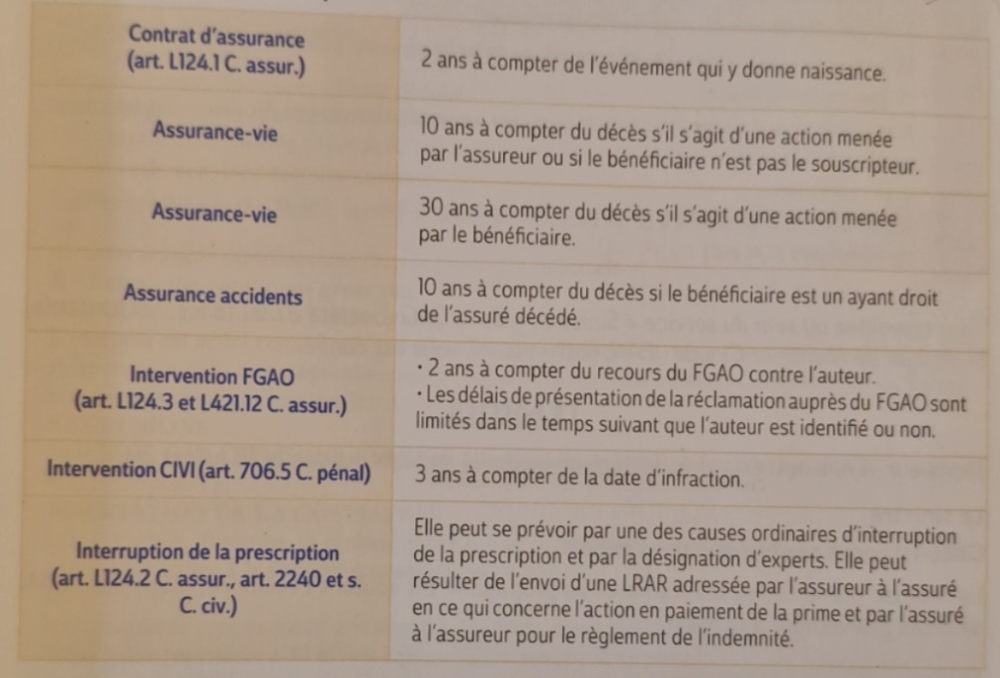

La prescript°

Definitions

Prescript°

La prescription est un mécanisme juridique qui limite dans le temps le droit d'agir en justice ou de faire valoir certains droits. En matière d'assurance, cela signifie que les parties concernées (assuré, assureur, tiers) doivent agir dans un certain délai pour faire valoir leurs droits, sous peine de les perdre.