En l’absence de prévisions de trésorerie, l’entreprise s’expose à plusieurs difficultés :

o Négociation des crédits nécessaires dans de mauvaises conditions,

o Impossibilité d’effectuer des arbitrages efficaces.

o Risque d’insolvabilité important

En l’absence de prévisions de trésorerie, l’entreprise s’expose à plusieurs difficultés :

o Négociation des crédits nécessaires dans de mauvaises conditions,

o Impossibilité d’effectuer des arbitrages efficaces.

o Risque d’insolvabilité important

La trésorerie est très importante pour le bon fonctionnement de l’entreprise. Elle permet de faire face aux différentes échéances qui se présentent (factures à régler, prélèvements fiscaux, remboursements d’emprunts, etc.).

L’insolvabilité peut conduire à une faillite de l’entreprise, d’où la nécessité de suivre l’évolution de la trésorerie au plus près et de façon prévisionnelle pour anticiper d’éventuels problèmes.

Objectifs du budget de trésorerie ♥️

• Déterminer la trésorerie prévisionnelle et optimiser les frais financiers : connaître à l’avance les déficits (et excédents) de trésorerie permet de mieux préparer les décisions financières à court terme et de mieux maîtriser les frais financiers.

• Vérifier la cohérence entre FR et besoin en BFR : un budget constamment déficitaire est souvent le signe d’une insuffisance du fonds de roulement et nécessite une action au niveau de ce dernier.

• S’assurer de la capacité de l’entreprise à supporter certains décaissements : nouveaux investissements, remboursements d’emprunts, paiement de dividendes, augmentation des stocks, etc.

• Bien communiquer avec les partenaires financiers : l’existence de prévisions établies régulièrement renforce la confiance des banquiers dans l’entreprise.

Horizon des prévisions

L’horizon retenu va de quelques mois à un an. Les prévisions doivent être assez détaillées pour être utiles mais rester réalisables. En pratique, elles sont généralement effectuées mois par mois, sur une durée de 1 an, conformément aux autres budgets.

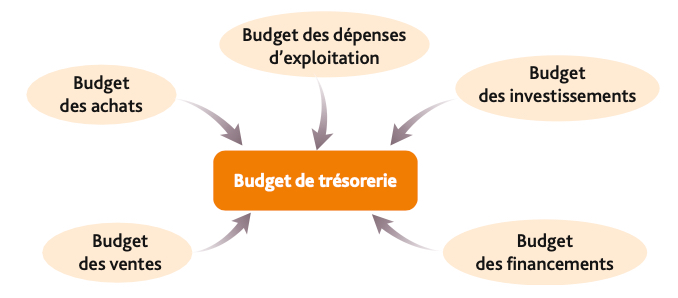

Informations complémentaires aux différents budgets

Afin de positionner correctement les flux encaissés et décaissés, il faut compléter les informations contenues dans les différents budgets :

• Délais de paiement des opérations courantes

– Dates de paiement des clients

– Conditions de règlement des fournisseurs

– Dates de règlement des salaires et charges sociales

• Dates d’échéances des emprunts

• Commandes passées et non encore livrées

• Date d’encaissement ou de versement des dividendes

• Dates des projets d’investissement ou des cessions d’immobilisations

3. Tableaux préparatoires![]() (+ la période antérieure)

(+ la période antérieure)

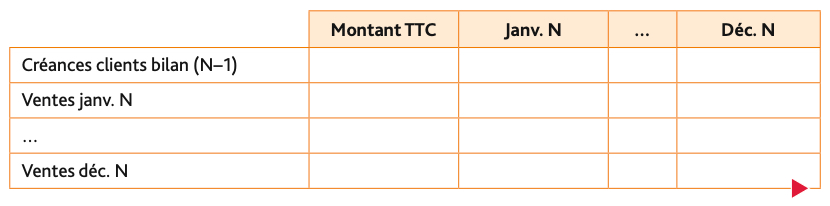

Les « autres encaissements » comprennent :

– les subventions (versées par la commune, la région ou autres organismes) ;

– les produits des cessions (d’immobilisations ou de titres financiers) ;

– les dividendes reçus ;

– les indemnités d’assurance, etc.

Les « autres décaissements » comprennent :

– les dividendes versés ;

– les jetons de présence (versés aux membres du conseil d’administration ou du conseil de surveillance).

Dans ces tableaux, les flux prévisionnels sont présentés par nature (ex. : décaissements sur achats, salaires, TVA à décaisser, etc.), quelle que soit leur origine (activité, investissement ou financement).

Encaissements sur les ventes et autres encaissements

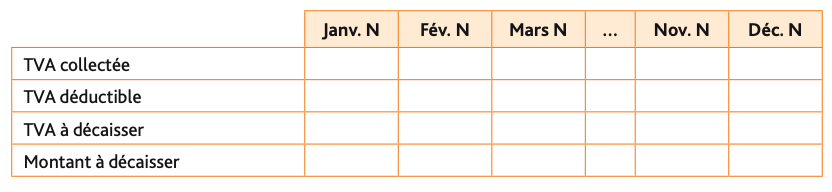

Budget de TVA

• Pour un crédit (encaissement) : la date de valeur est postérieure à la date d’opération.

• Pour un débit (décaissement) : la date de valeur est antérieure à la date d’opération.

Les jours de valeur sont les jours qui séparent la date de valeur de la date d’opération. Ils ont beaucoup perdu de leur importance : la date de valeur diffère rarement de la date d’opération actuellement. Toutes les banques n’appliquent cependant pas toujours les mêmes DV, qui sont donc négociables (ainsi que les conditions de crédit).

La trésorerie zéro

Il s’agit de rechercher des soldes prévisionnels proches de zéro et de limiter :

• les soldes négatifs : ils génèrent des frais financiers ;

• les soldes positifs : ils ne rapportent rien.

Les soldes de trésorerie fluctuent constamment et seule une gestion quotidienne permet d’aboutir à des soldes voisins de zéro.

Élimination des déficits et excédents

• Déficits à recherche de crédits à court terme les moins coûteux possibles

• Excédents à recherche de placements

Autres opérations

Le trésorier peut aussi agir pour déplacer ou réduire certains flux.

Pour éviter ou limiter un déficit de trésorerie, le trésorier peut également effectuer, en complément, différentes actions :

– effectuer des virements d’un compte bancaire à un autre, lorsque l’entreprise en détient plusieurs, pour éliminer tout ou partie des déficits ;

– positionner certains flux à des dates favorables à la trésorerie ;

– négocier la date de règlement avec des fournisseurs ou des clients ;

– reporter la date d’une opération (ex. : investissement) pour éviter l’apparition d’un déficit.

En l’absence de prévisions de trésorerie, l’entreprise s’expose à plusieurs difficultés :

o Négociation des crédits nécessaires dans de mauvaises conditions,

o Impossibilité d’effectuer des arbitrages efficaces.

o Risque d’insolvabilité important

La trésorerie est très importante pour le bon fonctionnement de l’entreprise. Elle permet de faire face aux différentes échéances qui se présentent (factures à régler, prélèvements fiscaux, remboursements d’emprunts, etc.).

L’insolvabilité peut conduire à une faillite de l’entreprise, d’où la nécessité de suivre l’évolution de la trésorerie au plus près et de façon prévisionnelle pour anticiper d’éventuels problèmes.

Objectifs du budget de trésorerie ♥️

• Déterminer la trésorerie prévisionnelle et optimiser les frais financiers : connaître à l’avance les déficits (et excédents) de trésorerie permet de mieux préparer les décisions financières à court terme et de mieux maîtriser les frais financiers.

• Vérifier la cohérence entre FR et besoin en BFR : un budget constamment déficitaire est souvent le signe d’une insuffisance du fonds de roulement et nécessite une action au niveau de ce dernier.

• S’assurer de la capacité de l’entreprise à supporter certains décaissements : nouveaux investissements, remboursements d’emprunts, paiement de dividendes, augmentation des stocks, etc.

• Bien communiquer avec les partenaires financiers : l’existence de prévisions établies régulièrement renforce la confiance des banquiers dans l’entreprise.

Horizon des prévisions

L’horizon retenu va de quelques mois à un an. Les prévisions doivent être assez détaillées pour être utiles mais rester réalisables. En pratique, elles sont généralement effectuées mois par mois, sur une durée de 1 an, conformément aux autres budgets.

Informations complémentaires aux différents budgets

Afin de positionner correctement les flux encaissés et décaissés, il faut compléter les informations contenues dans les différents budgets :

• Délais de paiement des opérations courantes

– Dates de paiement des clients

– Conditions de règlement des fournisseurs

– Dates de règlement des salaires et charges sociales

• Dates d’échéances des emprunts

• Commandes passées et non encore livrées

• Date d’encaissement ou de versement des dividendes

• Dates des projets d’investissement ou des cessions d’immobilisations

3. Tableaux préparatoires![]() (+ la période antérieure)

(+ la période antérieure)

Les « autres encaissements » comprennent :

– les subventions (versées par la commune, la région ou autres organismes) ;

– les produits des cessions (d’immobilisations ou de titres financiers) ;

– les dividendes reçus ;

– les indemnités d’assurance, etc.

Les « autres décaissements » comprennent :

– les dividendes versés ;

– les jetons de présence (versés aux membres du conseil d’administration ou du conseil de surveillance).

Dans ces tableaux, les flux prévisionnels sont présentés par nature (ex. : décaissements sur achats, salaires, TVA à décaisser, etc.), quelle que soit leur origine (activité, investissement ou financement).

Encaissements sur les ventes et autres encaissements

Budget de TVA

• Pour un crédit (encaissement) : la date de valeur est postérieure à la date d’opération.

• Pour un débit (décaissement) : la date de valeur est antérieure à la date d’opération.

Les jours de valeur sont les jours qui séparent la date de valeur de la date d’opération. Ils ont beaucoup perdu de leur importance : la date de valeur diffère rarement de la date d’opération actuellement. Toutes les banques n’appliquent cependant pas toujours les mêmes DV, qui sont donc négociables (ainsi que les conditions de crédit).

La trésorerie zéro

Il s’agit de rechercher des soldes prévisionnels proches de zéro et de limiter :

• les soldes négatifs : ils génèrent des frais financiers ;

• les soldes positifs : ils ne rapportent rien.

Les soldes de trésorerie fluctuent constamment et seule une gestion quotidienne permet d’aboutir à des soldes voisins de zéro.

Élimination des déficits et excédents

• Déficits à recherche de crédits à court terme les moins coûteux possibles

• Excédents à recherche de placements

Autres opérations

Le trésorier peut aussi agir pour déplacer ou réduire certains flux.

Pour éviter ou limiter un déficit de trésorerie, le trésorier peut également effectuer, en complément, différentes actions :

– effectuer des virements d’un compte bancaire à un autre, lorsque l’entreprise en détient plusieurs, pour éliminer tout ou partie des déficits ;

– positionner certains flux à des dates favorables à la trésorerie ;

– négocier la date de règlement avec des fournisseurs ou des clients ;

– reporter la date d’une opération (ex. : investissement) pour éviter l’apparition d’un déficit.

Notre adresse email

Télécharger notre application

© 2025 Partielo - CGU / CGV - Politique de confidentialité